張濤2023-04-29 09:07

![]()

張濤/文

一季度信貸、金融、出口等數(shù)據(jù)明顯好于預(yù)期,顯示經(jīng)濟(jì)延續(xù)了復(fù)蘇態(tài)勢,但同時(shí)市場因3月份 CPI、PPI數(shù)據(jù)出現(xiàn)的通縮擔(dān)憂,則反映出需求端的復(fù)蘇依然低于預(yù)期。因此,目前經(jīng)濟(jì)運(yùn)行整體的情況體現(xiàn)為宏觀數(shù)據(jù)改善要好于微觀經(jīng)濟(jì)體感的好轉(zhuǎn)。

首先,一季度GDP增速明顯回升。

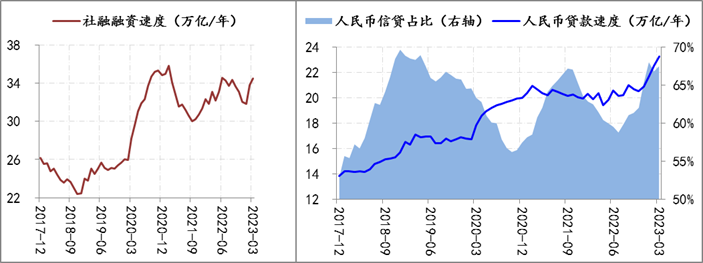

截至3月末,社會融資的融資速度已回升至34.48萬億/年,為疫情以來,第3次處于34萬億/年水平以上(前兩次2020年3季度至2021年1季度與2022年6月至9月)。與社融快速擴(kuò)張同步,人民幣信貸融資速度更是升至歷史新高的23.28萬億/年,占社融比重也回升至67.5%,已十分接近占比的歷史峰值69.7%。與前兩個(gè)月相比,寬信用的態(tài)勢進(jìn)一步得到強(qiáng)化。

過去兩次,當(dāng)社融融資速度超過34萬億/年后,GDP環(huán)比增速均有明顯回升,今年1季度GDP環(huán)比增速確實(shí)回升2%以上,同比增速也回升至4.5%。

圖1:社融和信貸融資速度的變化情況

數(shù)據(jù)來源:Wind

其次,居民資產(chǎn)負(fù)債表有望迎來修復(fù)拐點(diǎn)。

截至3月末,居民貸款擴(kuò)張速度在結(jié)束連續(xù)22個(gè)月回落態(tài)勢,連續(xù)兩個(gè)月保持回升態(tài)勢,至4.28萬億/年,其中,居民短貸回升至1.65萬億/年,居民中長貸回升至2.62萬億/年,反映出前期有關(guān)量、價(jià)融資環(huán)境改善的政策效果已經(jīng)開始有所顯現(xiàn)。

圖2:居民存、貸款12個(gè)月滾動凈增變化情況

數(shù)據(jù)來源:Wind

與貸款修復(fù)同步,居民存款也在增加。截止3月末居民存款擴(kuò)張速度已接近20萬億/年,較去年3月份高出8.88萬億/年;另外,《2023 年第一季度城鎮(zhèn)儲戶問卷調(diào)查報(bào)告》數(shù)據(jù)顯示,傾向于“更多儲蓄”的居民占仍高達(dá)58%,為歷史次高水平,同期居民未來收入信心指數(shù)雖較上個(gè)季度有所修復(fù),但仍在50下方的低位,反映出目前居民仍有較強(qiáng)的防御性儲蓄動機(jī)。

綜合居民存、貸款的情況,目前還只能說居民資產(chǎn)負(fù)債有望迎來修復(fù)拐點(diǎn)。不過從經(jīng)濟(jì)周期運(yùn)行的角度而言,復(fù)蘇前半程的一個(gè)典型特征就是宏觀數(shù)據(jù)改善要領(lǐng)先于微觀經(jīng)濟(jì)體感的好轉(zhuǎn)。

第三,市場預(yù)期繼續(xù)向經(jīng)濟(jì)復(fù)蘇現(xiàn)實(shí)。

從貨幣市場隔夜資金利率(R001)平均水平來看,資金利率水平基本回到了去年同期水平,鑒于去年央行曾于去年8月份將政策利率下調(diào)10個(gè)基點(diǎn),因此,目前資金面的狀況較去年后半段降息后的水平有收緊的變化。但10年期國債收益率則是在去年降息后就開始回升,從2.61%的低位一度升至2.99%上方,今年以來10年期國債收益率則震蕩下行,波動區(qū)間為【2.81%,2.94%】,顯示出市場在經(jīng)歷了去年12月份“強(qiáng)復(fù)蘇預(yù)期”之后,逐漸開始轉(zhuǎn)向經(jīng)濟(jì)現(xiàn)實(shí),本周受通脹數(shù)據(jù)低于預(yù)期的影響,又下行了幾個(gè)基點(diǎn),目前在2.82%附近。

圖3:隔夜資金利率與10年期國債收益率月均水平變化情況

數(shù)據(jù)來源:Wind

就目前利率市場的表現(xiàn)而言,市場更容易受到微觀經(jīng)濟(jì)體感的影響,例如,周四公布的超預(yù)期的出口數(shù)據(jù)并未對債券市場產(chǎn)生影響。

第四,人民幣匯率在等待新的指引。

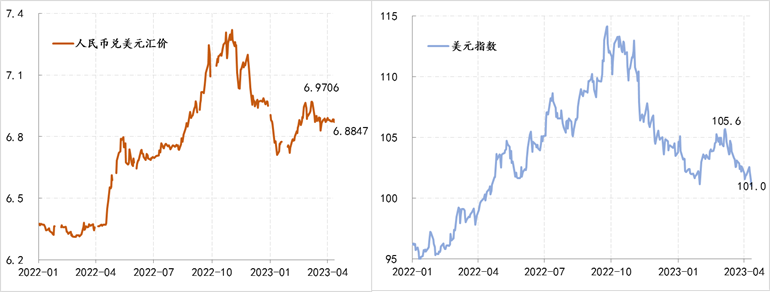

3月份,海外市場受到了銀行業(yè)危機(jī)、債務(wù)上限、美聯(lián)儲利率政策等影響因素的劇烈沖擊,美元指數(shù)也由3月8日(當(dāng)日為硅谷銀行擠兌危機(jī))105上方一路下跌至101附近,但同期人民幣匯率則維持相對均衡的狀態(tài),基本就穩(wěn)定6.88附近。很明顯,一季度經(jīng)濟(jì)復(fù)蘇的現(xiàn)實(shí)和市場預(yù)期的調(diào)整,以及海外市場的動蕩均沒有對匯率市場產(chǎn)生明顯的影響。

圖4:人民幣對美元匯率與美元指數(shù)

數(shù)據(jù)來源:Wind

然而伴隨復(fù)蘇、外需等方面更多的數(shù)據(jù),以及3月份諸多人民幣國際化新變化的持續(xù)演進(jìn),不排除匯率重新進(jìn)入波動期。

(作者系中國建設(shè)銀行金融市場部,文章僅代表作者觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱