蔣飛2023-05-02 08:56

![]()

核心觀點

根據(jù)奧肯定律,通貨膨脹與產(chǎn)出缺口存在一種交替關(guān)系。當(dāng)實際產(chǎn)出持續(xù)超過潛在產(chǎn)出水平的時候,廠商對勞動力的需求增加,從而造成失業(yè)率的下降和工資水平的上升,進而造成全面的價格水平上升。實際上通貨膨脹形成的因素較為復(fù)雜,貨幣供應(yīng)、產(chǎn)出缺口等因素對通脹周期趨勢都有較顯著的影響。我們先通過生產(chǎn)函數(shù)法和消除趨勢法測算產(chǎn)出缺口,并與歷史通脹分段討論。

2012年以來我國產(chǎn)出缺口一直相對較低,反映出我國需求相對不足的癥狀,預(yù)示著我國物價同比中樞可能持續(xù)下降。實際上我國貨幣供應(yīng)較為充裕,M2/GDP持續(xù)上升,卻并未推高通脹,我們認(rèn)為這是由于貨幣高增速在一定程度上因儲蓄意愿較高、投融資體制效率較低等因素并未提高產(chǎn)出缺口,其實也是反映出貨幣的產(chǎn)出效果逐漸變差。

我們認(rèn)為從改革開放以來中國產(chǎn)出缺口和通貨膨脹所顯示的中國經(jīng)濟長周期已經(jīng)進入第三輪,這一輪周期是從2015年開啟,截至目前還未結(jié)束。由于貨幣供給增速還在上升,但產(chǎn)出缺口已經(jīng)持續(xù)為負(fù),且物價存在一定的通縮陰影,反映出經(jīng)濟體制的弊端之重。當(dāng)前我國投資比例過高,這一方面會造成經(jīng)濟資源的浪費,投資品產(chǎn)能利用率和投資回報率持續(xù)降低;另一方面也會對消費形成擠壓,進一步加劇有效需求不足。國內(nèi)或需進一步推進實質(zhì)性改革,煥發(fā)民營經(jīng)濟活力,提高市場效率。

1、產(chǎn)出缺口測算

根據(jù)奧肯定律,通貨膨脹與產(chǎn)出缺口存在一種交替關(guān)系。當(dāng)實際產(chǎn)出持續(xù)超過潛在產(chǎn)出水平的時候,廠商對勞動力的需求增加,從而造成失業(yè)率的下降和工資水平的上升,進而造成全面的價格最后,我們認(rèn)為從改革開放以來中國產(chǎn)出缺口和通貨膨脹所顯示的中國經(jīng)濟長周期已經(jīng)進入第三輪,這一輪周期是從2015年開啟,截至目前還未結(jié)束。由于貨幣供給增速還在上升,但產(chǎn)出缺口已經(jīng)持續(xù)為負(fù),且物價存在一定的通縮陰影,反映出經(jīng)濟體制的弊端之重。再不開啟實質(zhì)性改革,中國可能就會步日本后塵。水平上升。實際上通貨膨脹形成的因素較為復(fù)雜,貨幣供應(yīng)、產(chǎn)出缺口等因素對通脹周期趨勢都有較顯著的影響。

從CPI角度來看,我國通脹在近十年一直處于3%以下的相對低位,而GDP平減指數(shù)也處于5%以下的低波動區(qū)間。本文我們在前期《中國潛在經(jīng)濟增速初探》《M2/GDP的新形勢:或?qū)⒊掷m(xù)上升》的基礎(chǔ)上,定性探討產(chǎn)出缺口以及M2/GDP缺口與通脹水平的關(guān)聯(lián)度。

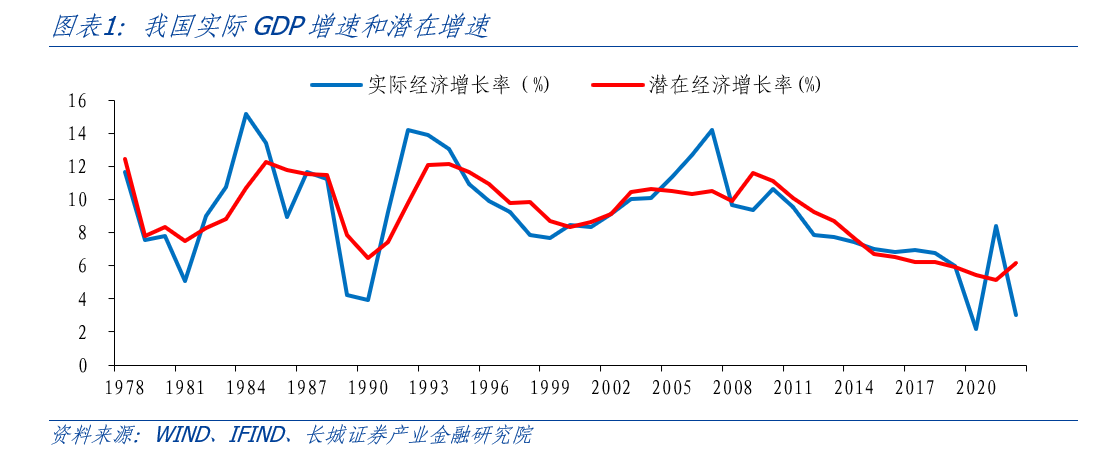

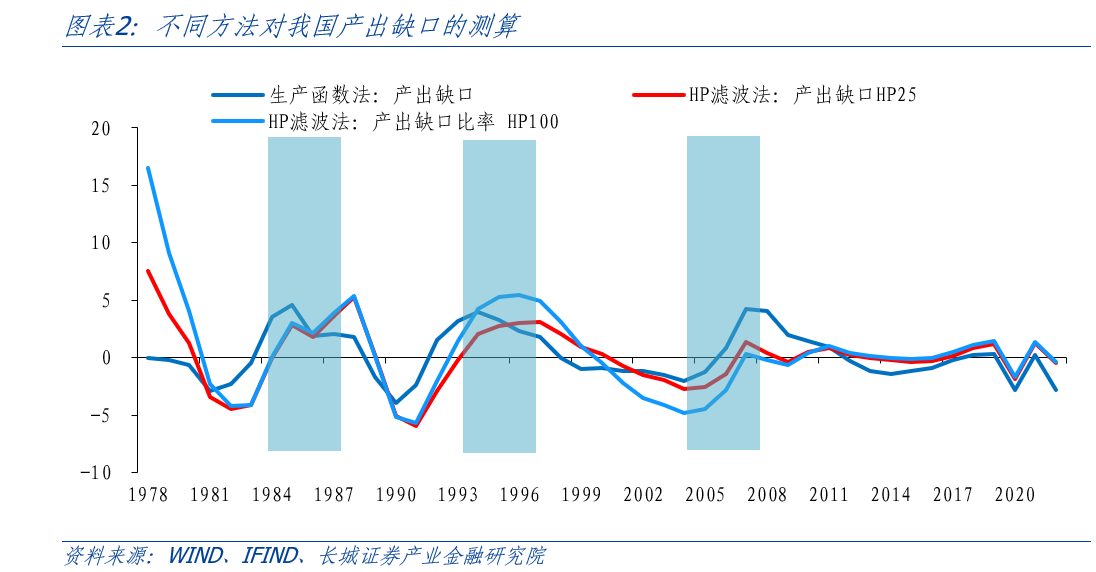

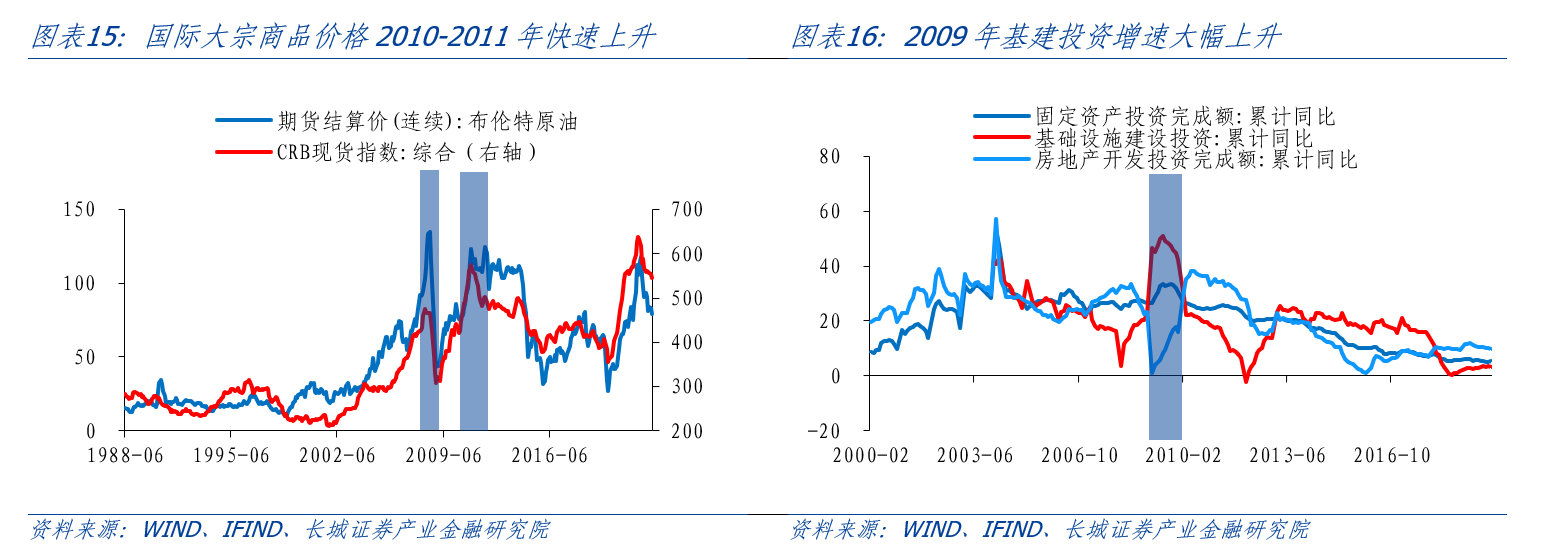

產(chǎn)出缺口是指現(xiàn)實產(chǎn)出與潛在產(chǎn)出的差值占潛在產(chǎn)出的比率。經(jīng)濟學(xué)中對產(chǎn)出缺口有較多的估計方法,其中一種即為生產(chǎn)函數(shù)法,利用生產(chǎn)函數(shù)計算潛在產(chǎn)出增速,進一步求產(chǎn)出缺口。我們在前期報告《中國潛在經(jīng)濟增速初探》中利用柯布-道格拉斯生產(chǎn)函數(shù)對中國潛在經(jīng)濟增長率進行了估算和預(yù)測。可以看出歷史上實際GDP同比增速圍繞潛在GDP增速上下波動,兩者差值可以大致顯示當(dāng)時經(jīng)濟運行狀況。比如當(dāng)實際經(jīng)濟增速高于潛在增速往往表示經(jīng)濟“過熱”,此時大概率下會發(fā)生通貨膨脹。本文我們在前期測算的潛在GDP增長率基礎(chǔ)上,推算潛在產(chǎn)出Y(p),其與實際產(chǎn)出Y(r)之間的差額可以大致衡量產(chǎn)出缺口(產(chǎn)出缺口比率[Y(r)-Y(p)]/Y(p)定量表示產(chǎn)出缺口),下文我們將生產(chǎn)函數(shù)法產(chǎn)出缺口簡稱為生產(chǎn)法缺口。

除了上述的生產(chǎn)函數(shù)法,另外一種應(yīng)用較為廣泛、操作也相對簡便的是消除趨勢法。我們對不變價GDP時間序列(即Y(r))進行計量處理(一般采用HP濾波法)可以剝離出其趨勢成分和周期成分,這一趨勢成分即是潛在GDP(即Y(p)),其與實際GDP之間的差額可以大致衡量產(chǎn)出缺口(本文用產(chǎn)出缺口比率[Y(r)-Y(p)]/Y(p)定量表示產(chǎn)出缺口)。HP濾波的使用最重要的是平滑因子的選擇,一般情況下年度數(shù)據(jù)使用100作為平滑因子;對于不變價GDP,以1978年為基期,以不變價GDP同比增速倒推得實際GDP。我們會看到濾波方法存在一個缺陷,即潛在產(chǎn)出和產(chǎn)出缺口在樣本初期存在較大偏差。將平滑因子調(diào)低至25,樣本初期偏差明顯減小,其余年份兩種平滑因子下的產(chǎn)出缺口相差不大,由此來看選擇平滑因子25比較符合實際,下文我們將HP濾波法產(chǎn)出缺口簡稱為濾波法缺口。

對比生產(chǎn)函數(shù)法產(chǎn)出缺口與消除趨勢法產(chǎn)出缺口,其整體走勢較為一致,基本可以反映出1978-2022年我國現(xiàn)實經(jīng)濟的運行狀況。在經(jīng)濟周期的低谷時期(1981年左右,1990年左右,2002年左右)產(chǎn)出缺口都達到階段性負(fù)的最大值,在經(jīng)濟周期的峰谷時期(1985年、1995年、2006年),產(chǎn)出缺口達到較高水平;另外,近十年以來產(chǎn)出缺口整體收窄,表明實際經(jīng)濟增速逐漸穩(wěn)定下來。不過2009年生產(chǎn)法缺口高位回落但仍位于零以上,而濾波法缺口落至零以下,顯示經(jīng)濟危機造成的急劇變化在統(tǒng)計上的差異。

2、產(chǎn)出缺口和通貨膨脹

作為反映社會總供求狀況的“晴雨表”,物價也是觀察經(jīng)濟運行狀況的重要方面。當(dāng)貨幣的現(xiàn)實購買力大于產(chǎn)出供給,導(dǎo)致貨幣貶值,而引起的一段時間內(nèi)物價持續(xù)而普遍的上漲現(xiàn)象,被稱為通貨膨脹,其實質(zhì)是社會總需求大于社會總供給。相反的,通貨緊縮是指貨幣供應(yīng)少于流通領(lǐng)域?qū)ω泿诺膶嶋H需求而引起的貨幣升值,從而引起的商品和勞務(wù)的貨幣價格總水平的持續(xù)下跌現(xiàn)象,包括物價水平、貨幣供應(yīng)量和經(jīng)濟增長率三者同時持續(xù)下降。從定義來看,物價很多時候是一種貨幣現(xiàn)象,因此單純的價格上漲并不能完全指向經(jīng)濟“過熱”,將其與產(chǎn)出缺口結(jié)合起來對經(jīng)濟狀態(tài)的指向更加準(zhǔn)確。如果通脹反映出了經(jīng)濟過熱,那大概率要出現(xiàn)貨幣政策收縮。下文我們將兩種方法的產(chǎn)出缺口與我國通脹周期歷史對照,并對當(dāng)前經(jīng)濟狀態(tài)進行分析。

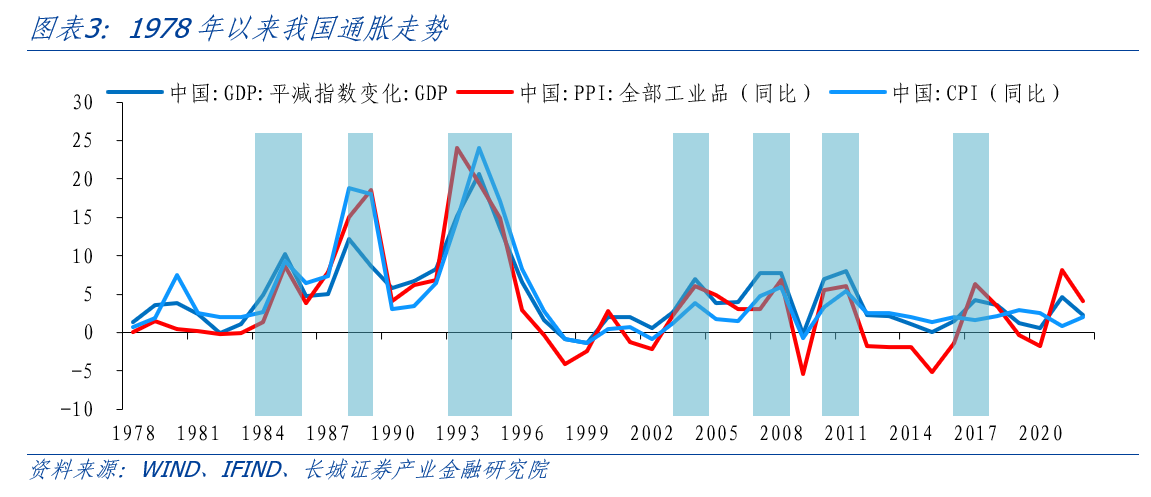

衡量物價的常用指標(biāo)有CPI、PPI、GDP平減指數(shù)等。居民消費價格指數(shù)(CPI)和工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI),分別反映某一時期消費和生產(chǎn)領(lǐng)域價格變動情況,GDP平減指數(shù)則反映了全社會物價總水平的變動情況。縱觀1978年以來我國三種物價走勢基本一致,個別年份會出現(xiàn)CPI與PPI走勢的背離,GDP平減指數(shù)會綜合CPI與PPI的變動。我們認(rèn)為GDP平減指數(shù)可以較好地指示物價。

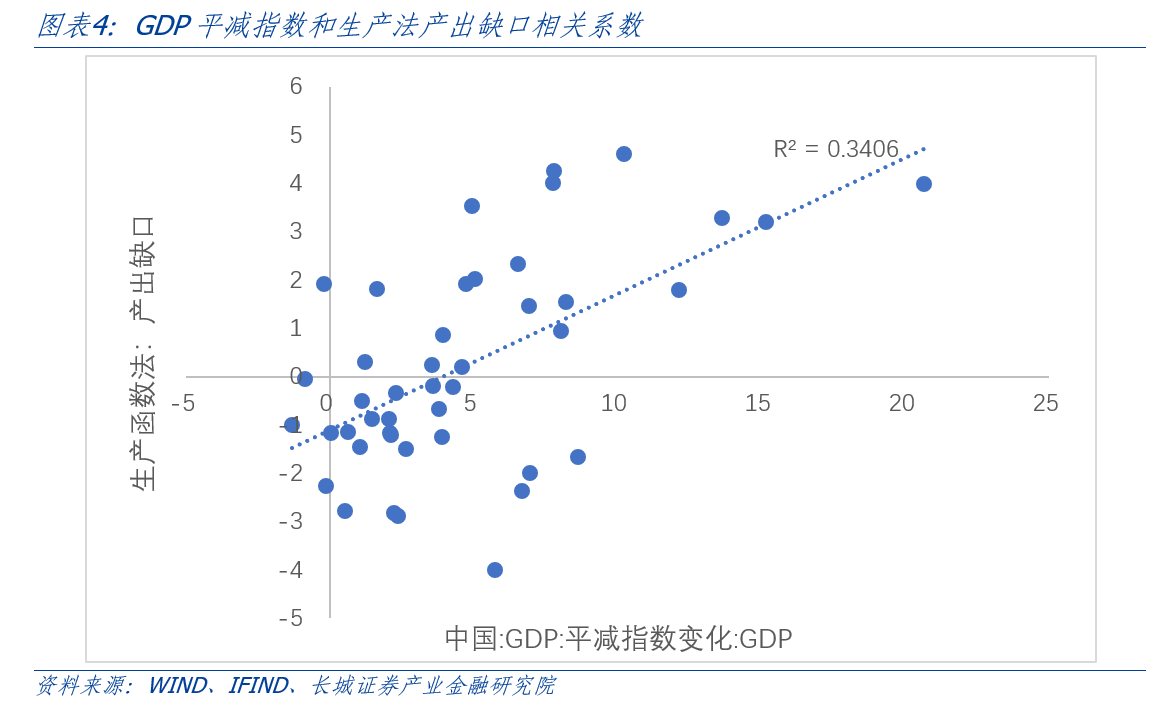

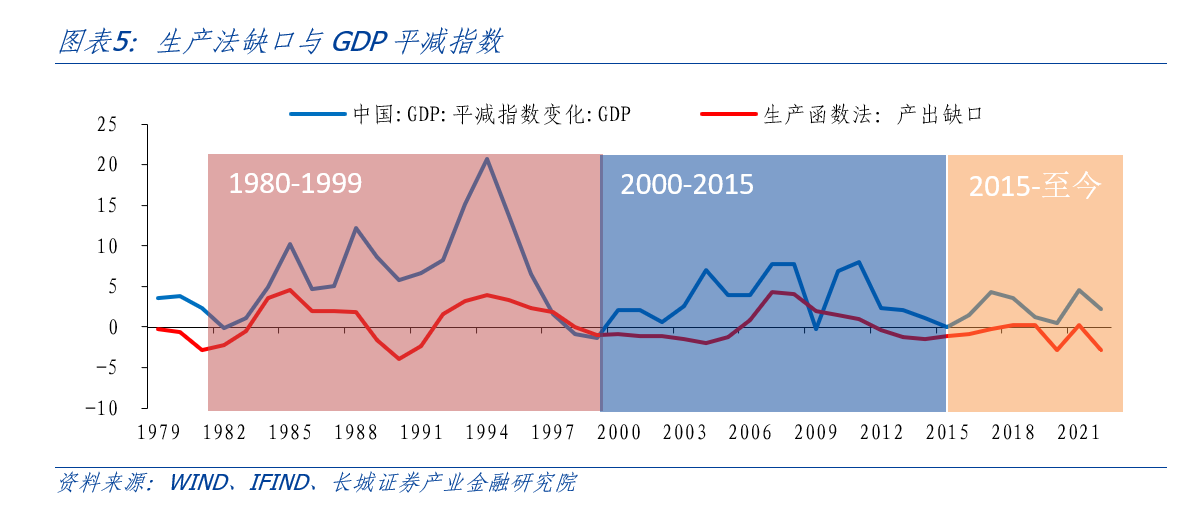

我們將兩種產(chǎn)出缺口與價格對比,無論從走勢上看,還是線性回歸結(jié)果,生產(chǎn)法缺口對物價的指示都更加敏感。生產(chǎn)法缺口與GDP平減指數(shù)更加接近,1985年、1995年、2007年左右物價的峰值與生產(chǎn)法缺口的峰值有較好的同步性。如果直接將GDP平減指數(shù)與生產(chǎn)法缺口/濾波法缺口分別做簡單的散點圖,從線性回歸的結(jié)果來看,通脹對生產(chǎn)法缺口的反應(yīng)更加敏感。

正如GDP平減指數(shù)與產(chǎn)出缺口所表現(xiàn)的歷史經(jīng)濟周期,從1980年至今可大致分為三個周期(這一點與《中國貨幣高增長為何不引起高通脹?》略有不同):第一輪周期是1980-1999年。改革開放初期,市場經(jīng)濟初步建立,我國重工業(yè)、輕工業(yè)加快發(fā)展,國內(nèi)需求旺盛,物價波動較大,中樞相對較高;第二輪周期是2000年-2015年。加入WTO之后,依賴出口型經(jīng)濟模式,我國工業(yè)和房地產(chǎn)加快發(fā)展,經(jīng)濟繁榮發(fā)展,物價波幅減緩;第三輪是2015年至今。人均GDP達到1.2萬美元左右,經(jīng)濟正處于轉(zhuǎn)型升級的關(guān)鍵時期,發(fā)展模式將從粗放式向精細(xì)化轉(zhuǎn)變,從以投資為主向創(chuàng)新為主轉(zhuǎn)變,長期需求與供給錯配,物價同比中樞進一步下降。下文我們進一步對三個周期進行分析。

2.1 1980-2000 “短缺經(jīng)濟”時期

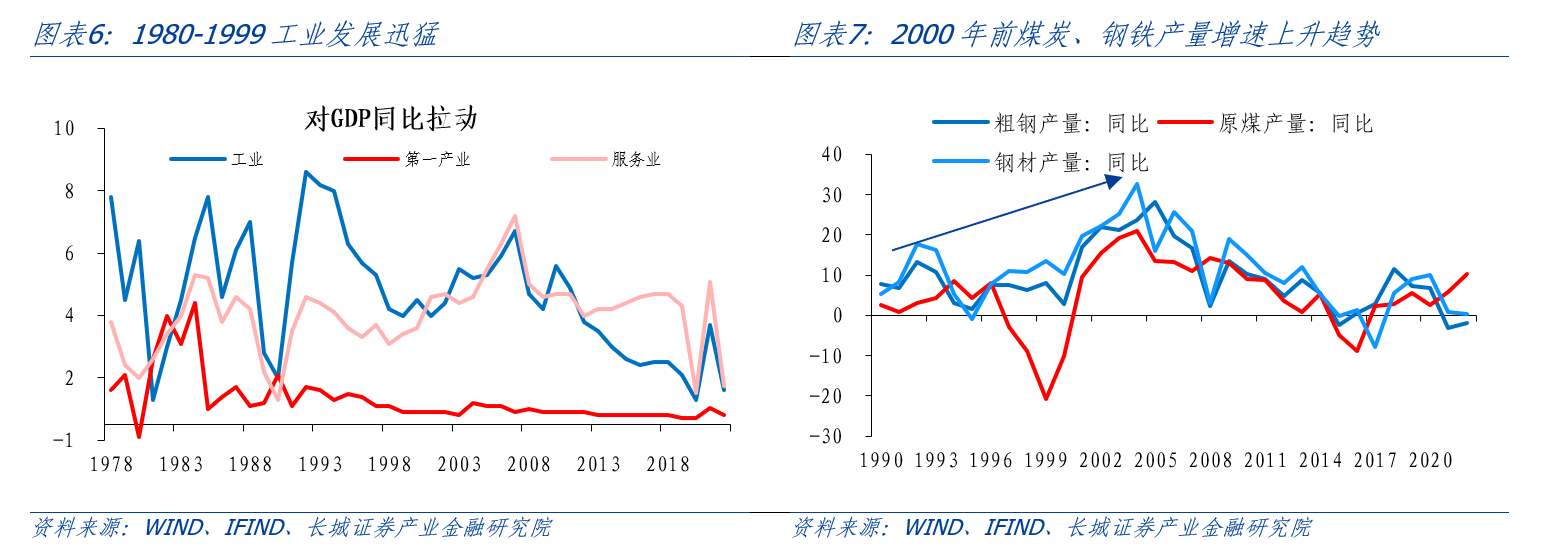

自從1978年十一屆三中全會確定了改革開放作為基本國策,我國經(jīng)濟進入到熱火朝天的現(xiàn)代化建設(shè)中。1980年至1999年我國GDP平均增速為9.87%,全社會固定資產(chǎn)投資平均增速為21.17%,GDP平減指數(shù)年平均增速為6.45%,整體社會總需求表現(xiàn)出高速增長狀態(tài)。此時我國表現(xiàn)出“短缺經(jīng)濟”特征,國內(nèi)需求較為旺盛。由于工業(yè)生產(chǎn)基礎(chǔ)仍然薄弱,工業(yè)發(fā)展的首要任務(wù)是擴大規(guī)模,改變大部分商品短缺的狀態(tài),滿足國內(nèi)日益增長的物質(zhì)文化需求(李曉華和沈繼樓,2022)[1]。到1996年,我國商品市場基本告別短缺狀態(tài)。

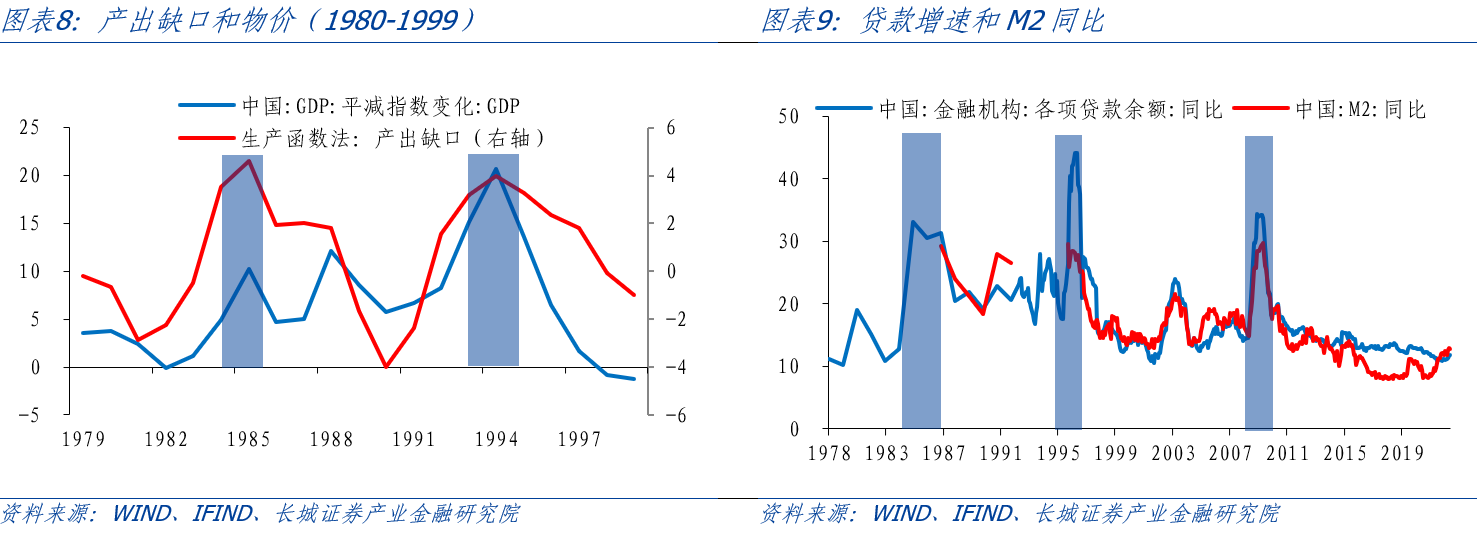

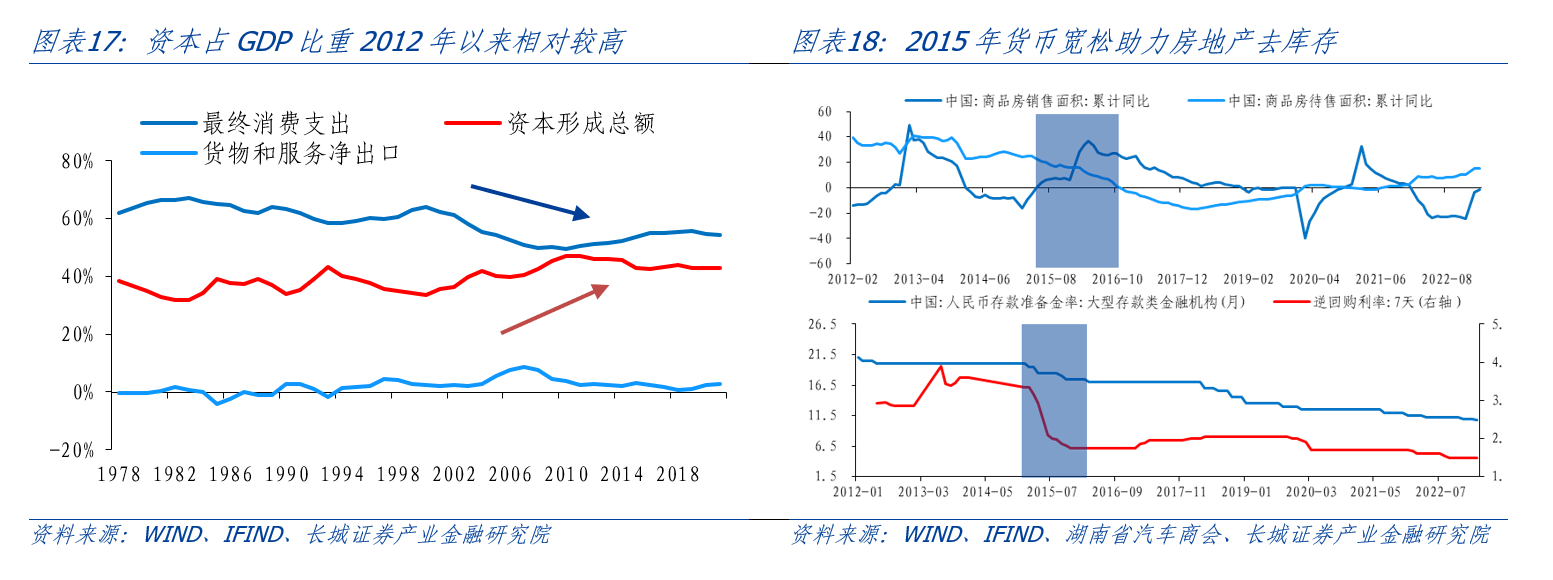

根據(jù)產(chǎn)出缺口和通貨膨脹之間的關(guān)系,這二十年時間大致可以分為兩個階段:第一階段是1980年至1990年。此時正處于價格改革時期,市場機制的調(diào)節(jié)作用越來越大,國民經(jīng)濟主要是賣方市場主導(dǎo)。張成思(2009)[2]指出,價格改革后大部分商品和生產(chǎn)要素價格放開,推動農(nóng)業(yè)、工業(yè)原料成本上升,疊加固定資產(chǎn)投資規(guī)模過大引起社會總需求過旺,工資性收入增長超過勞動生產(chǎn)率提高進一步拉動成本上升,伴隨著基建規(guī)模、社會消費需求擴大,貨幣信貸投放急劇擴張,導(dǎo)致通貨膨脹加劇。1984年-1986年貸款同比開始大幅躍升,維持在30%左右的高位,資本形成總額占GDP比重有所上升。1985年我國GDP平減指數(shù)升至10.2%,CPI和PPI分別在8.7%和9.3%的高位,而產(chǎn)出缺口也達到4.6%的階段性高位,指向經(jīng)濟出現(xiàn)過熱現(xiàn)象。

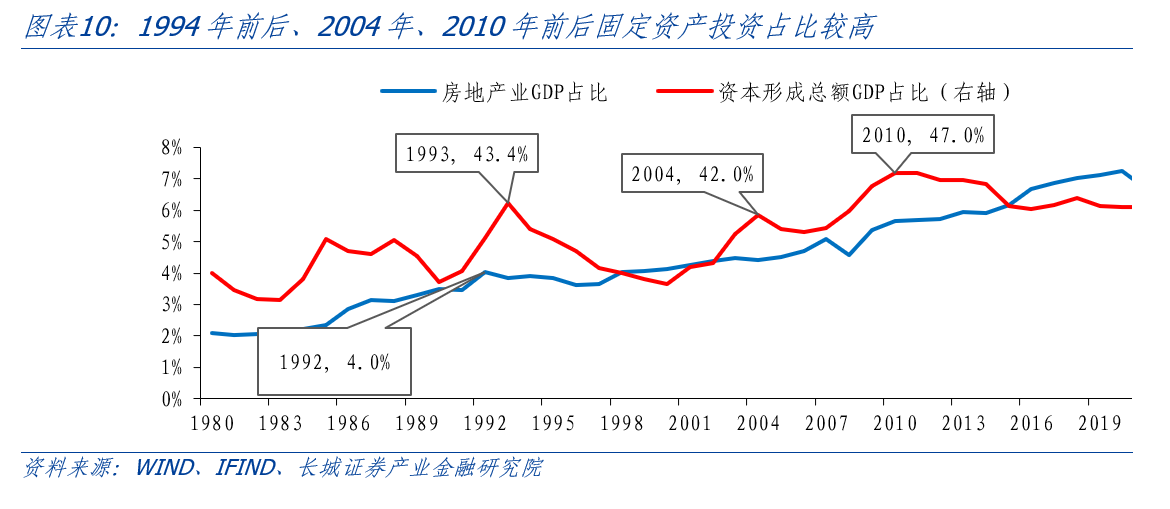

第二階段是1991年至1999年。此時正處于商品房市場化改革時期,房地產(chǎn)熱逐漸興起,帶動投資、信貸過熱。1991年底,為了搞活國有大中型企業(yè),國務(wù)院發(fā)布20條重要措施,包括進一步下調(diào)利率,此后信貸投放再次較快增長。1992年房地產(chǎn)改革全面啟動,以海南為代表的房地產(chǎn)泡沫代表了此時的經(jīng)濟過熱程度。房地產(chǎn)業(yè)業(yè)GDP占比在1992年以后維持在4%左右的相對高位,資本形成總額占GDP比重在1993年達到43.3%的階段性高位。這期間通脹再次走高,1993-1995年CPI與PPI重新上升至兩位數(shù)的高位,而產(chǎn)出缺口在1994年達到4%的階段性高點。

隨著1998年亞洲金融危機的爆發(fā),高通脹時期結(jié)束,我國進入通縮狀態(tài)。為了開啟新一輪經(jīng)濟發(fā)展,我國謀求更大的改革開放。

2.2 2000-2015“繁榮經(jīng)濟”階段

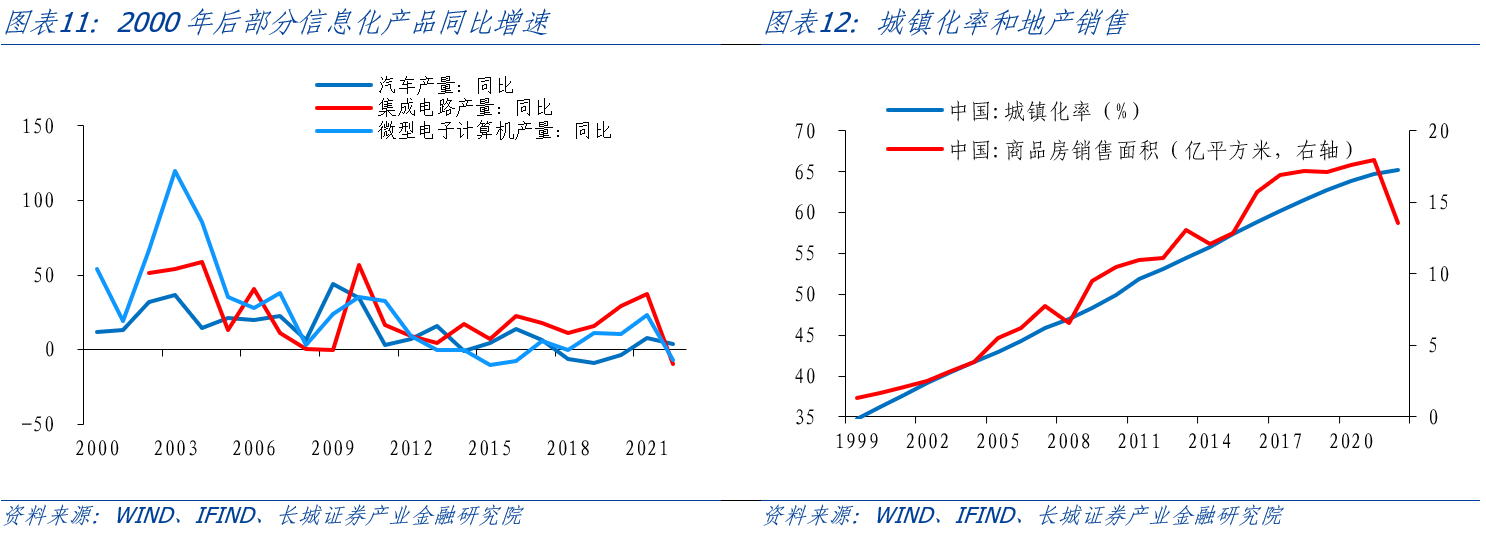

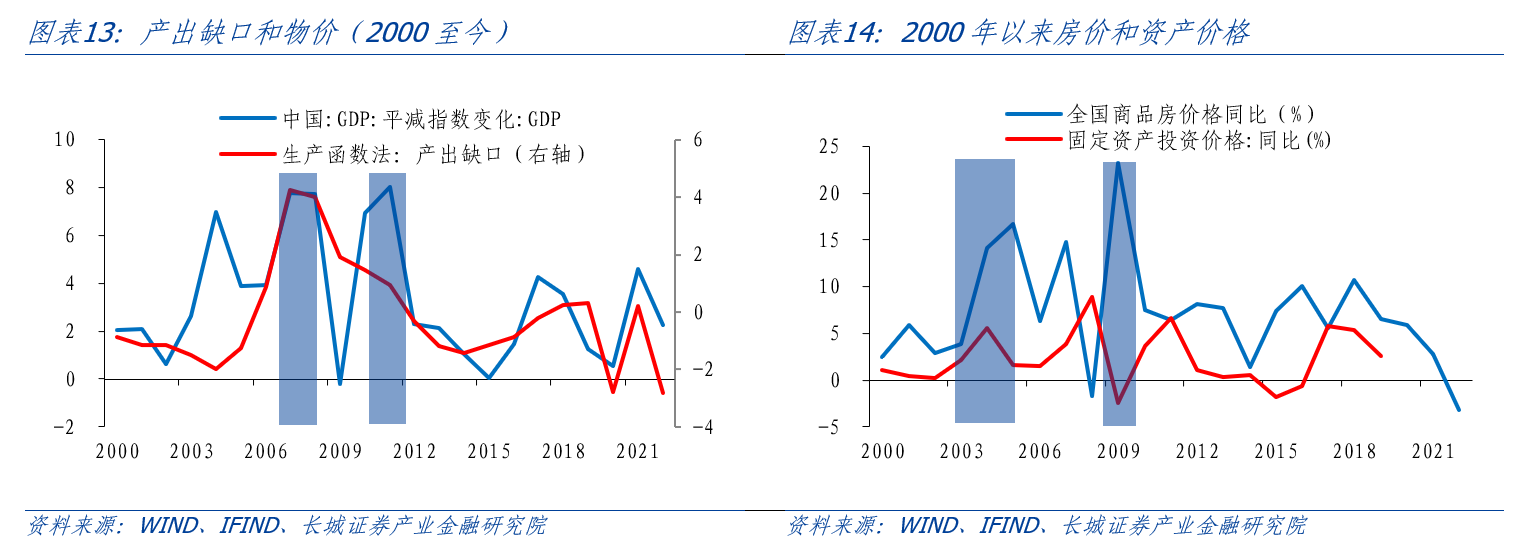

自從2001年中國加入WTO確定了出口拉動型經(jīng)濟模式之后,我國經(jīng)濟進入供需兩旺的快車道。2000年至2015年我國GDP平均增速為9.61%,固定資產(chǎn)投資平均增速為21.58%,GDP平減指數(shù)年平均增速為3.62%。一方面大量出口賺取外匯收入,造成國內(nèi)收入和貨幣供給的高增;另一方面我國城鎮(zhèn)化進程不斷推進,商品房開啟長周期增長模式,消費質(zhì)量和結(jié)構(gòu)逐漸升級。我國出口金額從2000年的2492億美元升至2015年的22735億美元,增長超過9倍;汽車產(chǎn)量從2000年的218萬輛增長到2015年的2484萬輛,增長超過11倍;商品房銷售面積從2000年的1.7億平方米增長至2015年的12.8億平方米,增長7.6倍。居民的商品需求得到了極大的滿足,工業(yè)生產(chǎn)能力得到了極大的增長,并被譽為“世界工廠”。

這一階段產(chǎn)出缺口表現(xiàn)為持續(xù)時間較長、幅度較大的擴大過程,主要是從2005年開始到2014年結(jié)束。2008年之前的產(chǎn)出缺口擴張,主要是出口大幅增長帶動外向型工業(yè)投資需求的高漲,以及房地產(chǎn)快速增長帶動上游產(chǎn)業(yè)鏈投資需求的高漲。2004年開啟的資本市場五朵金花(煤炭、汽車、電力、銀行與鋼鐵)反映出當(dāng)時的經(jīng)濟狀況。而物價的高企是從2004年開始,剔除2009年因經(jīng)濟危機造成的短暫價格回落,直到2015年才見底。之所以在2004年就率先高企,主要原因是過去三年糧食的連續(xù)減產(chǎn)造成的食品價格漲價造成的。之后因需求的快速擴張,產(chǎn)出缺口逐年上升,物價居高不下,造成了中國歷史上少有的高通脹時期。

2009年之后的產(chǎn)出缺口擴張,主要是“四萬億”投資計劃帶動的。2009年固定資產(chǎn)投資完成額、基建投資完成額分別同比+30.4%和42.2%,而資本形成占GDP比重在2010、2011年站上了47%的歷史高位。這一時期產(chǎn)出缺口仍在零以上,但已出現(xiàn)收窄趨勢,CPI同比達到階段性高點之后快速回落,PPI同比甚至出現(xiàn)了連續(xù)五年的通縮狀態(tài),產(chǎn)能過剩的跡象越加明顯。

為了解決產(chǎn)能過剩帶來的影響,我國從2013年就開啟了“供給側(cè)改革”。雖然工業(yè)產(chǎn)能出現(xiàn)了大幅的減少,但債務(wù)并未隨之下降。我國經(jīng)濟還是不可避免地進入到“過剩經(jīng)濟”。

2.3 2015-至今 “過剩經(jīng)濟”時期

自從2013年中國宏觀杠桿率超過185%之后,我國經(jīng)濟就已經(jīng)進入債務(wù)拖累型發(fā)展模式中。中國金融論壇課題組(2016)指出,我國宏觀杠桿率已超過有利于經(jīng)濟增長的拐點值,繼續(xù)加杠桿的邊際收益下降,邊際風(fēng)險上升。2015年至今我國GDP平均增速為5.9%,固定資產(chǎn)投資平均增速為6.19%,GDP平減指數(shù)年平均增速為2.24%,整體社會進入到需求相對不足的狀態(tài)。

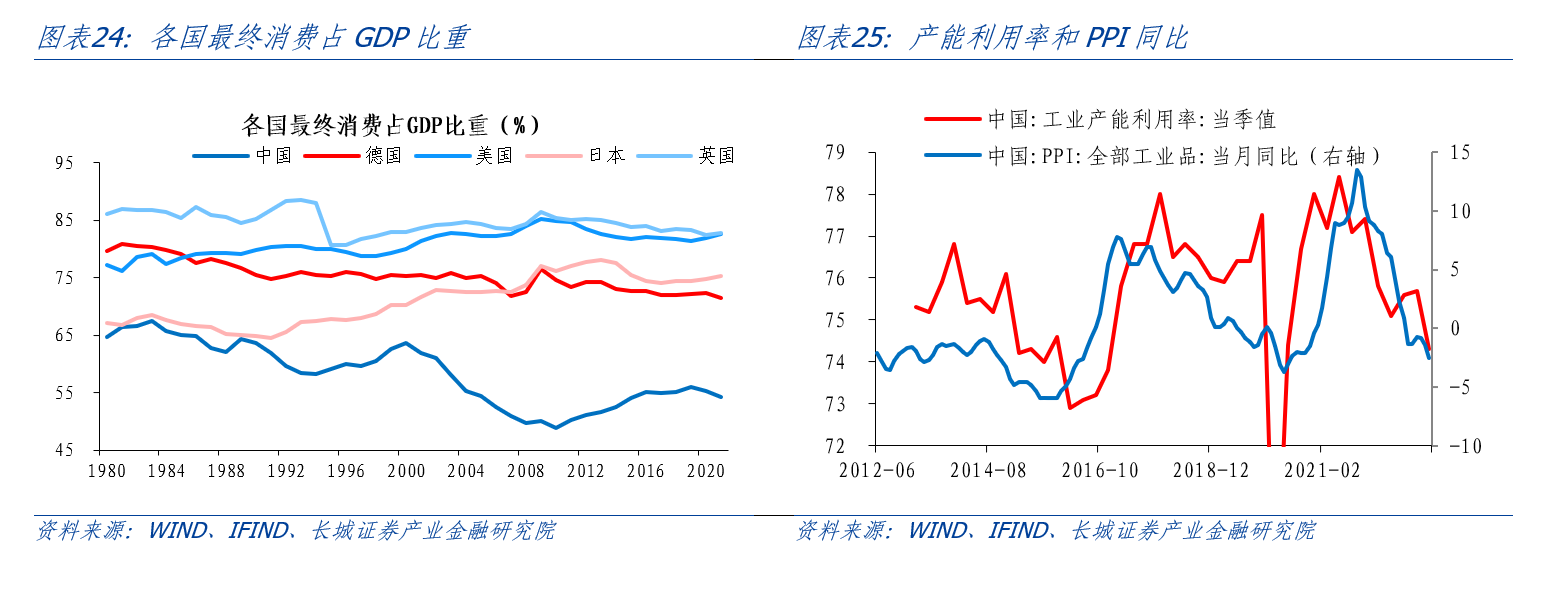

“四萬億計劃”帶來產(chǎn)能過剩、低效投資等負(fù)面效果已經(jīng)在這一階段前期集中表現(xiàn),PPI開啟從2012年長達5年的持續(xù)負(fù)增,產(chǎn)能利用率相對較低。雖然從2013年開啟供給側(cè)改革化解了部分工業(yè)產(chǎn)能過剩的問題。但2015年開啟的房地產(chǎn)去庫存政策又促使居民杠桿率快速的大幅上揚,造成了當(dāng)下消費傾向下降、儲蓄意愿抬升的需求不足狀態(tài)。這一階段資本形成額占GDP比重從2000年的低點33.7%上升至2012年的最高47%,之后一直維持在43%的相對高位,對消費支出形成擠壓。再疊加三年疫情沖擊,居民和企業(yè)資產(chǎn)負(fù)債表受損,供給過剩問題逐漸顯現(xiàn)。其中工業(yè)企業(yè)和房地產(chǎn)的供給過剩問題較為突出:2023年3月我國工業(yè)產(chǎn)能利用率74.3%,明顯低于過去十年均值的75.6%;同期商品房待售面積累計同比15.4%,重新上升到2016年以來的高點。實際上以房地產(chǎn)施工+新開工-竣工衡量的房地產(chǎn)廣義庫存2021年就達到歷史高點的107.3億平方米,2022年末才小幅下降至93.9億平方米,這對于2022年13.6億平方米的商品房銷售面積來看仍然是相對過剩。

從物價和產(chǎn)出缺口角度看,2015年之后產(chǎn)出缺口相對較低,多數(shù)時間在零以下,反映出需求相對不足的特征。而物價雖然階段性出現(xiàn)了抬升,但中樞水平已經(jīng)與前兩輪大周期相比已經(jīng)明顯下降,并且結(jié)構(gòu)上分化顯著,近期表現(xiàn)出較為明顯的PPI通縮跡象。2018年之前由于供給側(cè)改革造成工業(yè)品產(chǎn)能的收縮,同時房地產(chǎn)去庫存啟動的新一輪需求擴張,產(chǎn)出缺口和物價指數(shù)均明顯上升。不過2016-2017年只有工業(yè)品價格表現(xiàn)突出,消費品價格表現(xiàn)平穩(wěn),這是1996年以來首次出現(xiàn)PPI同比和CPI同比的背離。

2018年之后不僅僅產(chǎn)出缺口逐漸轉(zhuǎn)負(fù),經(jīng)濟基本面也具有較大的下行壓力。正如我們在《中國人口或?qū)⑦^歷史峰值》所述,出生人口、城鎮(zhèn)化進程、居民消費傾向、利率/住房和汽車銷售都呈現(xiàn)出趨勢性下降的態(tài)勢,CPI房租同比和全國商品房銷售價格同比在2018年之后發(fā)生了嚴(yán)重的背離,即使疫情過后也未有明顯改變。中國目前已經(jīng)度過了人口大周期頂峰和房地產(chǎn)大周期頂峰,在債務(wù)周期的作用下,高杠桿的負(fù)反饋已經(jīng)顯現(xiàn)在居民的消費和民營企業(yè)的投資上。政府繼續(xù)實施積極的貨幣政策和財政政策,自2012 年以來我國財政均出現(xiàn)赤字,但產(chǎn)出缺口仍然較低甚至為負(fù),物價通縮的陰影依然存在。

3、貨幣供給和通貨膨脹

從上一部分的分析我們可以看出,2012年以來我國產(chǎn)出缺口一直相對較低,基本維持在零以下,反映出需求相對不足的癥狀,預(yù)示著我國物價可能具有一定的通縮陰影。也正如《中國貨幣高增長為何不引起高通脹?》和《M2/GDP的新形勢:或?qū)⒊掷m(xù)上升》所述,我國貨幣高增速在一定程度上因儲蓄意愿較高、投融資體制效率較低等因素并未提高產(chǎn)出缺口,也就未推高通脹,其實也是反映出貨幣的產(chǎn)出效果逐漸變差。

隨著M2/GDP提高,我國實體經(jīng)濟部門宏觀杠桿率也在提升,2022年升至273.2%的高位。觀察歷史數(shù)據(jù),宏觀杠桿率與物價之間存在較明顯的負(fù)相關(guān)關(guān)系,杠桿率增速放緩時物價漲幅較大,杠桿率快速上升時物價反而下行。究其原因,經(jīng)濟中的私人部門已經(jīng)因高債務(wù)而持續(xù)性變差,目前經(jīng)濟已經(jīng)不再是債務(wù)推動型的經(jīng)濟擴張時期,而是債務(wù)縮減型的經(jīng)濟收縮時期。雖然政府部門以及國有企業(yè)部門正在加杠桿,但私人部門更愿縮減債務(wù),消費和投資意愿依然較低。

而與此同時,我國仍在加大投資力度,既要求提高投資增速又加大政府投資。實際上我國投資比例已經(jīng)過高,這一方面會造成經(jīng)濟資源的浪費,投資品產(chǎn)能利用率和投資回報率持續(xù)降低就是證據(jù)之一;另一方面也會對消費形成擠壓,進一步加劇有效需求不足。我們用工業(yè)企業(yè)利潤總額占資產(chǎn)比重大致衡量投資回報率,從2010年的最高9.3%降至2022年的5.4%,投資回報率持續(xù)回落。當(dāng)前我國資本占GDP比重依然偏高,消費支出占比僅54.5%(2021年),遠(yuǎn)低于我國80年代的高點64%,也遠(yuǎn)低于歐美日韓等發(fā)達國家。

最后,我們認(rèn)為從改革開放以來中國產(chǎn)出缺口和通貨膨脹所顯示的中國經(jīng)濟長周期已經(jīng)進入第三輪,這一輪周期是從2015年開啟,截至目前還未結(jié)束。由于貨幣供給增速還在上升,但產(chǎn)出缺口已經(jīng)持續(xù)為負(fù),且物價存在一定的通縮陰影,反映出經(jīng)濟體制的弊端之重。再不開啟實質(zhì)性改革,中國可能就會步日本后塵。

風(fēng)險提示

國內(nèi)宏觀經(jīng)濟政策不及預(yù)期;產(chǎn)出缺口測算可能存在誤差;國企改革不及預(yù)期;信用事件集中爆發(fā)。

參考文獻:

[1]李曉華,沈繼樓.中國共產(chǎn)黨領(lǐng)導(dǎo)下的百年工業(yè)化:歷程、經(jīng)驗與展望[J].當(dāng)代財經(jīng),2021,No.445(12):3-14.DOI:10.13676/j.cnki.cn36-1030/f.2021.12.002.

[2]張成思.中國通貨膨脹周期回顧與宏觀政策啟示[J].亞太經(jīng)濟,2009,No.153(02):66-70.DOI:10.16407/j.cnki.1000-6052.2009.02.017.

分享

分享

京公網(wǎng)安備 11010802028547號