普華永道2023-08-05 08:47

![]()

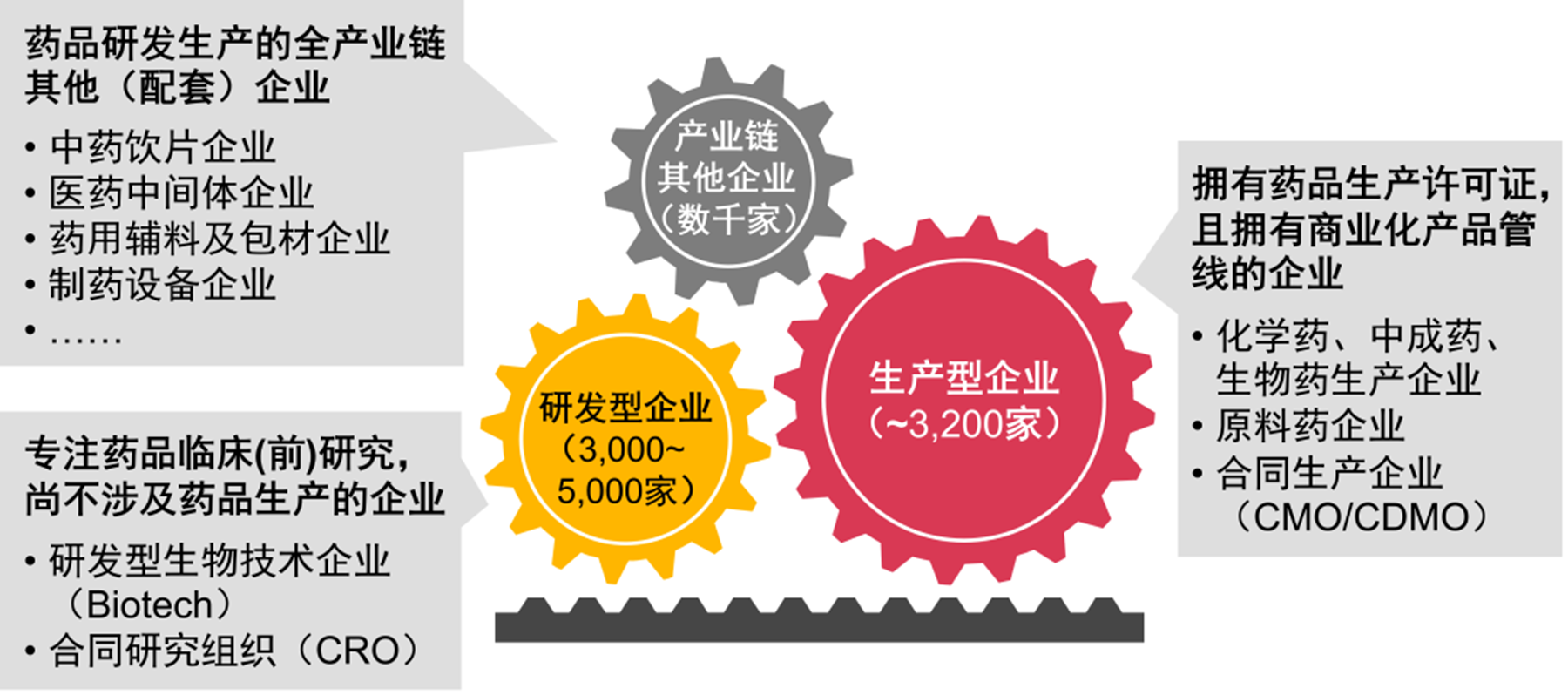

制藥工業(yè)的企業(yè)結(jié)構(gòu)現(xiàn)狀

中國醫(yī)藥企業(yè)管理協(xié)會與普華永道聯(lián)合發(fā)布的《中國制藥工業(yè)的企業(yè)結(jié)構(gòu)現(xiàn)狀及發(fā)展趨勢》報告對中國制藥工業(yè)的企業(yè)構(gòu)成進(jìn)行了定義,將相關(guān)企業(yè)分為三大類:研發(fā)型企業(yè)、生產(chǎn)型企業(yè)以及產(chǎn)業(yè)鏈其它企業(yè)。從三種企業(yè)類型出發(fā)展現(xiàn)了中國制藥工業(yè)的企業(yè)結(jié)構(gòu)全景,同時進(jìn)一步聚焦研發(fā)型企業(yè)和生產(chǎn)型企業(yè),從企業(yè)數(shù)量、企業(yè)構(gòu)成變化、行業(yè)集中度、企業(yè)間多元化合作等維度呈現(xiàn)了其發(fā)展現(xiàn)狀。在政策與市場的雙輪驅(qū)動下,中國制藥工業(yè)的企業(yè)結(jié)構(gòu)正處于集中度不斷提升、行業(yè)新陳代謝逐步加快的重要戰(zhàn)略機(jī)遇期,在規(guī)模、效益等方面仍存有進(jìn)一步優(yōu)化的空間。

圖1 中國制藥工業(yè)行業(yè)全景示意圖

主要視角:醫(yī)藥企業(yè)數(shù)量增長和結(jié)構(gòu)多元化是行業(yè)發(fā)展繁榮的重要標(biāo)志。企業(yè)數(shù)量作為制藥工業(yè)企業(yè)結(jié)構(gòu)的眾多特征之一,應(yīng)該被持續(xù)關(guān)注但不會作為評估中國制藥工業(yè)企業(yè)結(jié)構(gòu)合理性的首要標(biāo)準(zhǔn),更應(yīng)該被關(guān)注的是行業(yè)研發(fā)和生產(chǎn)組織效率、專業(yè)化分工協(xié)作情況、供應(yīng)保障穩(wěn)定性等特征。廣為詬病的“企業(yè)多、小、散”的問題需要拆解成行業(yè)內(nèi)部構(gòu)成、集中度、創(chuàng)新度、活躍度等多維度綜合分析以全面衡量制藥工業(yè)的發(fā)展質(zhì)量。

研發(fā)型企業(yè)現(xiàn)狀

研發(fā)型企業(yè)數(shù)量快速增長,Biotech(研發(fā)型生物技術(shù)企業(yè))歷經(jīng)十年發(fā)展已成為中國重要創(chuàng)新力量,CRO(合同研究組織)應(yīng)運(yùn)而生。

過去十年是Biotech在中國市場蓬勃發(fā)展的時期,特別是2015年藥政改革后,由于資本和市場的雙重支持,Biotech進(jìn)入快速增長階段。經(jīng)中國醫(yī)藥企業(yè)管理協(xié)會調(diào)研,并綜合各方面的信息估算,我國目前約有研發(fā)型生物技術(shù)企業(yè)約3,000-5,000家,其中有進(jìn)入臨床階段產(chǎn)品管線的企業(yè)近1,000家。Biotech已成為我國創(chuàng)新藥物開發(fā)的重要參與力量,在一系列新機(jī)制、新靶點(diǎn)藥物的基礎(chǔ)研究和轉(zhuǎn)化應(yīng)用方面不斷取得突破,同時我國Biotech國際影響力逐步提升。有研究顯示中國Biotech在全球創(chuàng)新藥物研發(fā)管線的貢獻(xiàn)比從2016年的6%快速升至2021年的17%。

但剛剛起步的中國Biotech也正面臨資本降溫的挑戰(zhàn),發(fā)展初期的快速繁榮使得Biotech的生存風(fēng)險后置,2021年下半年隨著資本熱度冷卻以及創(chuàng)新藥管線內(nèi)卷,Biotech面臨著資金接續(xù)困難、管線進(jìn)展緩慢、合作遇冷、人才流失等一系列的挑戰(zhàn)。新藥研發(fā)本身的周期長、投入高、風(fēng)險高的本質(zhì)開始凸顯,Biotech如何能夠提升產(chǎn)品的核心競爭力從而回歸理性成長道路是突出重圍的關(guān)鍵。

隨著研發(fā)成為制藥企業(yè)的發(fā)展重心,以合同形式為企業(yè)藥物研發(fā)提供專業(yè)化外包服務(wù)的CRO應(yīng)運(yùn)而生。作為全球第二大醫(yī)藥市場,中國醫(yī)藥研發(fā)支出處于長期穩(wěn)定的增長態(tài)勢,為國內(nèi)CRO行業(yè)發(fā)展創(chuàng)造了廣大的市場空間。中國CRO行業(yè)主要起步于2000年之后,相比發(fā)達(dá)國家興起較晚。2018年中國CRO市場規(guī)模已達(dá)306億元,預(yù)計到2023年將達(dá)到1,118億元。

生產(chǎn)型企業(yè)現(xiàn)狀

生產(chǎn)型企業(yè)是中國制藥工業(yè)的主體,總體數(shù)量保持高位水平,但基本符合中國制藥工業(yè)發(fā)展特點(diǎn),且利于保障供應(yīng)穩(wěn)定性、滿足中國龐大而分散的市場需求。

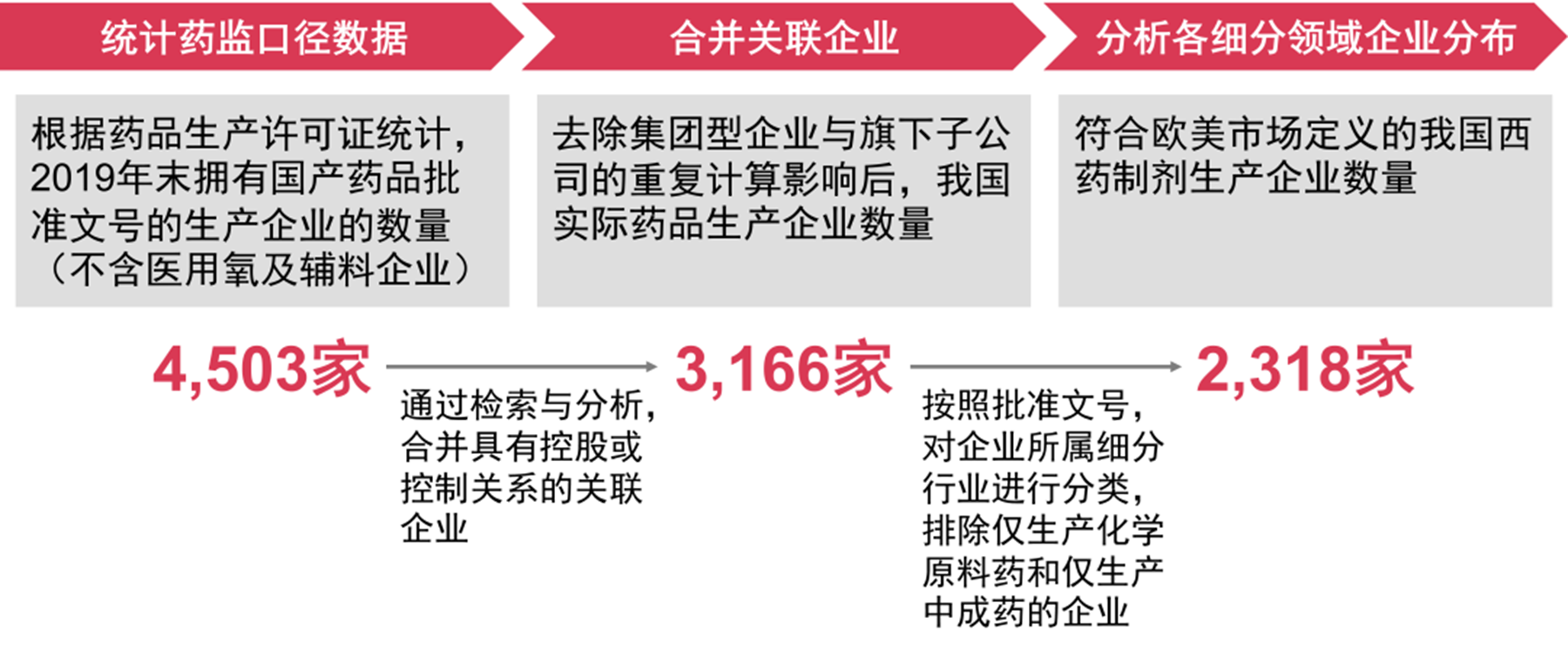

本報告首次采用了關(guān)聯(lián)企業(yè)合并的數(shù)據(jù)清洗方式進(jìn)行分析(圖2),以2019年末擁有國產(chǎn)藥品批準(zhǔn)文號的生產(chǎn)企業(yè)(除去醫(yī)用氧企業(yè)和輔料企業(yè),共4,503家)為起點(diǎn),將具有控股或控制關(guān)系的關(guān)聯(lián)企業(yè)進(jìn)行合并,得出我國實(shí)際共有生產(chǎn)型企業(yè)3,166家。根據(jù)歐美市場對于生產(chǎn)型企業(yè)的定義,即生產(chǎn)西藥制劑的企業(yè)數(shù)量,本報告按照批準(zhǔn)文號對企業(yè)進(jìn)行分類,并將只生產(chǎn)原料藥的企業(yè)與只生產(chǎn)中成藥的企業(yè)排除,得出我國西藥制劑生產(chǎn)企業(yè)的實(shí)際數(shù)量為2,318家,可與歐美市場藥企數(shù)量相互對照。按照本報告整合后的統(tǒng)計口徑,我國生產(chǎn)型企業(yè)數(shù)量顯著多于美國本土企業(yè)(預(yù)估獨(dú)立持證企業(yè)數(shù)量不足1,000家)(詳細(xì)數(shù)據(jù)請參考報告原文)。

圖2 中國藥品生產(chǎn)企業(yè)數(shù)量數(shù)據(jù)處理流程示意

本報告展示出我國生產(chǎn)型企業(yè)在另一視角下的結(jié)構(gòu)和特點(diǎn)。雖然數(shù)量相較于美國市場依舊偏多,但基于我國醫(yī)藥市場龐大且分散的特性以及我國自給自足的藥品供應(yīng)體系,企業(yè)數(shù)量并非一般理解的嚴(yán)重冗余。這一現(xiàn)象的形成有一定歷史原因,同時說明我國制藥工業(yè)現(xiàn)有的企業(yè)結(jié)構(gòu)存在進(jìn)一步優(yōu)化的空間。

生產(chǎn)型企業(yè)隊伍不斷“推陳出新”,新興企業(yè)不斷涌現(xiàn),行業(yè)落后產(chǎn)能持續(xù)出清。

中國生產(chǎn)型企業(yè)雖然整體數(shù)量較為穩(wěn)定,但是內(nèi)部結(jié)構(gòu)一直在發(fā)生動態(tài)的調(diào)整。從行業(yè)新興參與者來看,生產(chǎn)型企業(yè)隊伍中開始涌現(xiàn)出“新產(chǎn)品、新業(yè)態(tài)、新基地”三個類別的新興參與企業(yè):一批從事創(chuàng)新藥開發(fā)的研發(fā)型生物技術(shù)企業(yè)已陸續(xù)步入收獲期,產(chǎn)品實(shí)現(xiàn)上市投產(chǎn)、開啟商業(yè)化階段;同時MAH(上市許可持有人)政策的落地鼓勵“研產(chǎn)分離”以及帶量采購與醫(yī)保談判常態(tài)化對企業(yè)成本控制和供應(yīng)能力提出了新的挑戰(zhàn),使得CMO/CDMO(合同生產(chǎn)企業(yè))進(jìn)一步發(fā)展壯大。此外,也有部分企業(yè)為應(yīng)對新產(chǎn)品上市快速放量、保障供應(yīng)穩(wěn)定性而新建生產(chǎn)基地(圖3)。

圖3 新產(chǎn)品、新業(yè)態(tài)、新基地示意圖

近年來中國生產(chǎn)型企業(yè)的兩極分化加劇,將持續(xù)洗牌、出清落后產(chǎn)能。中國是仿制藥生產(chǎn)大國,QCE(仿制藥質(zhì)量與療效的一致性評價)以及帶量采購的常態(tài)化使得部分傳統(tǒng)生產(chǎn)型企業(yè)將無法適應(yīng)快速的市場變化而逐步失去生存空間,面臨行業(yè)淘汰或重組整合。此外,近年來新冠疫情給企業(yè)運(yùn)營與市場預(yù)期均帶來不穩(wěn)定性,使得收入微薄、資金鏈不穩(wěn)定的中小型企業(yè)面臨更大經(jīng)營風(fēng)險與壓力,或?qū)⑼顺鲂袠I(yè)。與此同時,在環(huán)保的高壓態(tài)勢下,大批環(huán)保不達(dá)標(biāo)的企業(yè)將停產(chǎn)整頓,而生產(chǎn)技術(shù)水平低、無力支付環(huán)保升級的落后產(chǎn)能陸續(xù)被淘汰出局。

生產(chǎn)型企業(yè)的頭部集中度與市場集中度穩(wěn)步提升,帶量采購催生“相對寡頭”格局的產(chǎn)生。

從企業(yè)收入規(guī)模來看,頭部企業(yè)的規(guī)模效應(yīng)逐步提升。2015年到2020年,全國醫(yī)藥百強(qiáng)企業(yè)營業(yè)收入從6,131億元提升至9,012億元,增幅為47%;同時,百強(qiáng)企業(yè)的營收占比由2015年的22%左右增長到2020年的32%。

從醫(yī)院市場企業(yè)銷售份額來看,市場集中度穩(wěn)步提升。2013至2021年間,醫(yī)藥工業(yè)20強(qiáng)企業(yè)的銷售份額占比由2013年的30%提升到2021年的34%;其中,國內(nèi)企業(yè)市場份額也由2013年的13%增長到2021年的17%,且整體排名顯著上升。

從單品種生產(chǎn)企業(yè)的分布來看,通用名層面的藥品企業(yè)生產(chǎn)集中度正在逐步提升。通過對2015至2021年由國家藥品監(jiān)督管理部門及中國藥學(xué)會發(fā)布的“過度重復(fù)藥品提示信息”進(jìn)行匯總比較,樣本醫(yī)院銷售金額和用量CR10>90的品種在2021已經(jīng)分別達(dá)到2,208個和2,181個,分別占醫(yī)院銷售端通用名總數(shù)的95.01%和93.85%。

與此同時,在帶量采購等政策的影響下,目前大品種藥品的生產(chǎn)集中度逐漸提升。在帶量采購前,一個品種由數(shù)十家企業(yè)生產(chǎn),大部分市場由“原研加首仿”企業(yè)獨(dú)占,小部分市場由其他中小企業(yè)分散供應(yīng)。帶量采購的落地使得大多數(shù)目標(biāo)品種的細(xì)分市場不再是一兩家企業(yè)獨(dú)占的局面,而是由帶量采購的多家中標(biāo)企業(yè)來分?jǐn)倖纹贩N大部分市場,因此,市場份額由原來的絕對龍頭“一枝獨(dú)秀”變成了多個寡頭“群雄割據(jù)”,據(jù)實(shí)際銷售數(shù)據(jù)顯示,很多大品種在帶量采購落地前后的市場占比的分布情況與政策導(dǎo)向基本保持一致。

各類企業(yè)間合作

國有企業(yè)是并購重組重要力量,各類企業(yè)間合作多元化,制藥工業(yè)的企業(yè)結(jié)構(gòu)內(nèi)部活躍度持續(xù)提升。

面對日益激烈的市場競爭,制藥工業(yè)各類企業(yè)開始積極尋求外部合作,企業(yè)之間優(yōu)勢互補(bǔ)、協(xié)同發(fā)展已成為行業(yè)常態(tài)。“十三五”以來,隨著頭部交易落地,并購重組的整體數(shù)量和規(guī)模都有所減少,部分頭部企業(yè)借助重組整合擴(kuò)大龍頭效應(yīng)。國有資本與國有企業(yè)在并購重組中成為重要的參與者,在優(yōu)化資源配置、激發(fā)企業(yè)轉(zhuǎn)型改制活力、幫助企業(yè)脫離經(jīng)營困境方面均發(fā)揮了積極作用。此外Biotech受高估值等因素影響鮮少參與并購重組。

與此同時各類企業(yè)積極探索聯(lián)合開發(fā)、商業(yè)化合作、產(chǎn)品權(quán)益轉(zhuǎn)讓、戰(zhàn)略投資等多元化合作模式,制藥工業(yè)企業(yè)結(jié)構(gòu)“熵值”增加,內(nèi)部將呈現(xiàn)出各類企業(yè)優(yōu)勢互補(bǔ)、協(xié)同發(fā)展的格局,將有助于完善行業(yè)分工、激發(fā)行業(yè)整體的創(chuàng)新活力。

中國制藥工業(yè)企業(yè)結(jié)構(gòu)調(diào)整的驅(qū)動因素

目前,中國存在大量未被滿足的臨床需求,為整個行業(yè)的創(chuàng)新研發(fā)帶來了發(fā)展機(jī)遇與空間。近年來,健康中國戰(zhàn)略全面推進(jìn),制藥工業(yè)的多種創(chuàng)新元素集聚,驅(qū)動制藥工業(yè)企業(yè)結(jié)構(gòu)逐步呈現(xiàn)多元化創(chuàng)新的特征;中國醫(yī)藥衛(wèi)生改革持續(xù)深化,國家在政策端推動制藥工業(yè)向高素質(zhì)、高水平、高質(zhì)量方向轉(zhuǎn)型升級的同時,也在引導(dǎo)大中小企業(yè)協(xié)調(diào)發(fā)展;此外,資本市場對制藥工業(yè)的持續(xù)看好與回歸理性的投資偏向,催化整個企業(yè)結(jié)構(gòu)將更加聚焦價值創(chuàng)造。預(yù)計未來,面對未滿足的臨床需求帶來的市場潛力,新技術(shù)、新人才、新學(xué)科等創(chuàng)新基礎(chǔ)將不斷積累,再加之政策引導(dǎo)、資本催化的助力,中國制藥工業(yè)的企業(yè)結(jié)構(gòu)以及結(jié)構(gòu)內(nèi)部的綜合素質(zhì)水平將會持續(xù)優(yōu)化升級(圖4)。

圖4 中國制藥工業(yè)企業(yè)結(jié)構(gòu)調(diào)整的驅(qū)動因素示意圖

制藥工業(yè)的企業(yè)結(jié)構(gòu)變化趨勢

在政策引導(dǎo)、創(chuàng)新驅(qū)動和資本催化三大驅(qū)動因素的合力影響下,中國制藥工業(yè)的企業(yè)結(jié)構(gòu)將逐漸趨于符合中國國情的合理化發(fā)展,行業(yè)整體優(yōu)化轉(zhuǎn)型未來可期。預(yù)計未來,制藥工業(yè)的企業(yè)結(jié)構(gòu)將呈現(xiàn)以下變化趨勢:

企業(yè)數(shù)量:企業(yè)的絕對數(shù)量仍將處于高位,隨著Biotech入局增速放緩、CRO與CDMO行業(yè)持續(xù)擴(kuò)容、落后企業(yè)陸續(xù)退出,制藥工業(yè)企業(yè)結(jié)構(gòu)將在動態(tài)平衡中日趨合理;準(zhǔn)入和監(jiān)管制度調(diào)整可能使得以生產(chǎn)許可證為統(tǒng)計口徑的生產(chǎn)型企業(yè)數(shù)量增加。

產(chǎn)業(yè)集中度:制藥工業(yè)企業(yè)結(jié)構(gòu)的整體集中度將持續(xù)提升,帶量采購的持續(xù)推進(jìn)使得部分大品種供應(yīng)“相對寡頭”的局面會繼續(xù)深化,行業(yè)加速洗牌為有特定需求的治療品種的發(fā)展和特定市場的增長帶來契機(jī)。

產(chǎn)業(yè)內(nèi)部結(jié)構(gòu):創(chuàng)新制藥群體在制藥工業(yè)中的比重將保持上升態(tài)勢,但同時也將逐步回歸價值創(chuàng)造與理性發(fā)展,Biotech未來出口仍然較窄,未來五年向BioPharma成功轉(zhuǎn)型的企業(yè)或不過百家,足夠優(yōu)質(zhì)的研發(fā)型企業(yè)會在“行業(yè)大考”中脫穎而出。

并購重組:在資本降溫下,有相當(dāng)一部分Biotech在未來2至3年內(nèi)可能面臨整合退出壓力,激烈的創(chuàng)新競爭環(huán)境將推動Biotech之間重組整合,同時也會促使大型生產(chǎn)型企業(yè)通過股權(quán)紐帶與Biotech建立戰(zhàn)略合作關(guān)系增多,并購重組或?qū)⒂瓉硇「叱薄?/p>

企業(yè)間合作:未來隨著各類企業(yè)的分工與定位將進(jìn)一步明確,例如以Biotech為主的研發(fā)型企業(yè)主要負(fù)責(zé)分散式的創(chuàng)新與產(chǎn)品早期研究,而傳統(tǒng)藥企和BioPharma則負(fù)責(zé)后期開發(fā)與規(guī)模化生產(chǎn)的其他環(huán)節(jié),加速創(chuàng)新成果轉(zhuǎn)化的同時,也可以助力后期商業(yè)化推廣;此外,市場上還將涌現(xiàn)出更多專業(yè)化CSO(合同銷售組織)承接新產(chǎn)品商業(yè)化。各類企業(yè)利用各自優(yōu)勢構(gòu)筑完整制藥產(chǎn)業(yè)鏈,破圈與融合趨勢將更為顯著。

產(chǎn)業(yè)國際化:本土企業(yè)將加快“走出去”步伐,但目前大部分企業(yè)難以滿足海外實(shí)體投資所需的能力與條件,加之國際形勢帶來的不確定性,中國制藥企業(yè)全球化布局尚不及預(yù)期;跨國藥企“引進(jìn)來”的走向在短期內(nèi)不甚明朗,但長遠(yuǎn)來看,預(yù)計在華加碼投入、與國內(nèi)藥企深度合作將是長期趨勢。

免責(zé)聲明

?本報告涉及的信息等數(shù)據(jù)來自各公司年報、商用數(shù)據(jù)庫或公開渠道,對于數(shù)據(jù)信息的真實(shí)性、完整性和及時性,本報告方不承擔(dān)責(zé)任。

?本報告中涉及的結(jié)論和觀點(diǎn),是報告基于公開的數(shù)據(jù)依據(jù)專業(yè)立場做的分析判斷,并受到數(shù)據(jù)及信息可得性、時效性、完整性的限制。

?本報告的結(jié)論不能作為決策依據(jù),報告方對于基于該報告做出的任何行為,不承擔(dān)法律責(zé)任。

?本報告有關(guān)市場數(shù)據(jù)與交易信息均來自于各大公司的財報信息、商務(wù)數(shù)據(jù)庫及主流新聞網(wǎng)站,市場預(yù)估和分析來自專業(yè)網(wǎng)站的預(yù)估和分析,報告方對其真實(shí)性不負(fù)責(zé)任。

?本報告僅為提供一般信息之目的,既不可視為詳盡的說明,也不構(gòu)成由普華永道提供的法律、稅務(wù)或其它專業(yè)建議。

? 2023 普華永道版權(quán)所有。普華永道系指普華永道在中國的成員機(jī)構(gòu)、普華永道網(wǎng)絡(luò)和/或其一家或多家成員機(jī)構(gòu)。每家成員機(jī)構(gòu)均為獨(dú)立的法律實(shí)體。詳情請見 www.pwc.com/structure。

免責(zé)聲明:本微信文章中的信息僅供一般參考之用,不可視為詳盡說明,亦不構(gòu)成普華永道的法律、稅務(wù)或其他專業(yè)建議或服務(wù)。普華永道各成員機(jī)構(gòu)不對任何主體因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

您可以全文轉(zhuǎn)載,但不得修改,且須附注以上全部聲明。如轉(zhuǎn)載本文時修改任何內(nèi)容,您須在發(fā)布前取得普華永道中國的書面同意。

分享

分享

京公網(wǎng)安備 11010802028547號