趙曉娟2024-08-21 15:56

![]()

下游需求不振,奶茶原料供應商高增長的日子一去不復返。

熊貓乳品發(fā)布2024年半年度報告。上半年,公司實現營業(yè)收入3.6億元,同比下滑接近20%;凈利潤為4739萬元,同比增長0.43%。

從最近4年的中報營收金額變化看,熊貓乳品2024年中報業(yè)績是2021年以來最低水平,2021年以來中報營收增幅分別為65%、-3.1%、18.3%。

不過從凈利潤水平看,熊貓乳品這幾年并沒有少賺,其2024年中報的凈利潤與2023年水平相差無幾,也高于2022年的凈利潤金額。背后的原因與原奶、白糖等原料價格下滑導致的成本下降,以及銷售費用同步下滑相關,這讓熊貓乳品在消費降級、需求不振的環(huán)境下保持了一定的賺錢能力。

熊貓乳品于2020年在創(chuàng)業(yè)板上市,該公司最為知名的產品是同名的煉乳產品。煉乳是最常見的濃縮乳制品,也是許多甜品的制作原料之一,并且常被用作搭配面包、糕點等,也可以用作沙拉醬、代替咖啡伴侶等用途。

在2023年營收當中,濃縮乳制品的占比在68.7%,毛利率高達30%,這些煉乳、淡奶等產品被香飄飄、蒙牛、元氣森林和古茗茶飲、益禾堂、挪瓦咖啡等企業(yè)買走。在濃縮乳制品之外,熊貓乳品將奶油、奶酪、植物基等產品定位為第二增長曲線的品類。

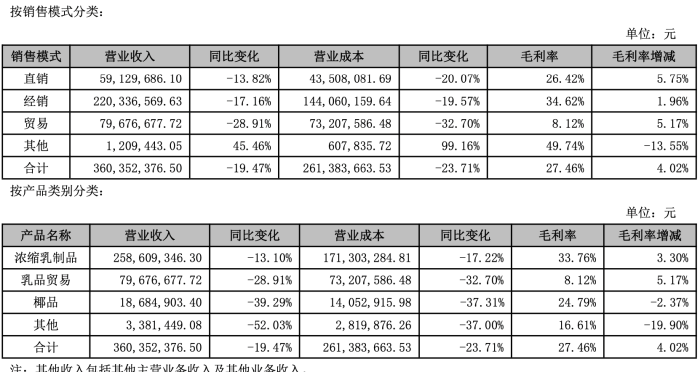

具體按產品類別看,營收占比超過71.6%的濃縮乳制品實現營業(yè)收入2.586億元,同比下滑13%;按銷售模式分類,營收占比超過61%的經銷模式實現營業(yè)收入2.2億元,同比下滑17%。此外,乳品貿易、椰品等其他品類均出現不同程度的下滑。

截圖自熊貓乳品半年報

截圖自熊貓乳品半年報

業(yè)績報沒有披露收入下滑到具體原因,但在對“年產6萬噸濃縮乳制品(煉乳/稀奶油/乳酪)改擴建項目”的收益不及預期進行情況說明時,熊貓乳品表示,該項目已于2022年6月30 日達到預定可使用狀態(tài)。而受消費市場、終端消費群體需求變化,客戶整體需求量下降,公司產能利用率不足,固定成本較高,導致項目效益不及預期。

2024年以來,茶百道、古茗等新茶飲行業(yè)的競爭白熱化,使得品牌之間的價格戰(zhàn)越加明顯,還降低了行業(yè)的整體利潤率,這讓品牌不得不進一步向上游供應鏈環(huán)節(jié)壓縮利潤。

根據弗若斯特沙利文的報告,我國現制茶飲店行業(yè)規(guī)模2018年至2023年復合增長率高達25.2%,遠高于中國軟飲料行業(yè)4.4%的整體增速;而中國連鎖經營協(xié)會發(fā)布的《2023新茶飲研究報告》顯示,我國新茶飲市場規(guī)模增速預計將從2023年的44.3%放緩至2025年的12.4%。

另一家同樣依賴下游茶飲、食品企業(yè)的上市公司佳禾食品(SH:605300)在一季度業(yè)績出來時,就已經感知到市場的波動。

佳禾食品主要業(yè)務包括植脂末、咖啡、其他固體產品及植物蛋白飲品,是蜜雪冰城、瑞幸咖啡、古茗等下游茶咖啡連鎖餐飲的供應商。

借助下游合作客戶的大規(guī)模擴張,在2023年,佳禾食品實現營業(yè)總收入28.41億元,同比增長17%;凈利潤2.58億元,同比增長123 %。轉而到2024年一季度,佳禾食品實現營業(yè)收入5.41億元,同比下降15.61%;凈利潤4572萬元,同比下降27.7%。開源證券對此分析稱,業(yè)績短期承壓主要系下游傳統(tǒng)品類需求不振, 自身進入產品和渠道調整期,后續(xù)佳禾食品需要通過聚焦高毛利產品、拓展新客戶、優(yōu)化品類等動作讓業(yè)績回穩(wěn)。

在競爭激烈之余,伊利、蒙牛等傳統(tǒng)乳企基于多元化策略加大對濃縮乳制品的推廣。

例如,三元股份早在2021年濃縮乳制品的營業(yè)收入就達到7.50億元,這其中除了奶酪產品之外,還包括三元牌奶油和煉乳,而伊利此前在進博會上展示了其奶蓋奶油產品。

而這個領域的頭部品牌雀巢煉乳,也主動拓寬自己的領域。例如通過與不少精品咖啡門店合作,研發(fā)利用雀巢草莓味煉奶制作的特調咖啡。

多元化策略也是熊貓乳品擴大市場的策略之一。

在2022-2023年,該公司希望持續(xù)加大對奶酪產品的布局,華鑫證券在今年4月的研報中指出,2023年公司改變過去跟隨競品的策略,選擇投資優(yōu)鮮工坊做休閑零食,圍繞成年消費者做奶酪酥,優(yōu)鮮工坊2023年收入5000萬,2024年目標營收為1億元。不過稀奶油板塊2023年體量不達預期,需要通過研發(fā)投入及產品推新來挖掘該品類的增長潛力。

來源:界面新聞 作者:趙曉娟

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車