王晉斌2023-03-10 08:29

![]()

王晉斌/文

兩次大危機(jī)使得美元貨幣體系“過(guò)度特權(quán)”出現(xiàn)了極度不對(duì)稱的膨脹與收縮。美國(guó)依靠美元貨幣體系“過(guò)度特權(quán)”的投資凈收益對(duì)沖對(duì)外貿(mào)易赤字風(fēng)險(xiǎn),維系著始發(fā)于美國(guó)的美元資金全球大循環(huán)的運(yùn)行。“過(guò)度特權(quán)”的運(yùn)行方式已經(jīng)是緊運(yùn)行,甚至有些不堪重負(fù)。為了減輕目前這種運(yùn)行方式的壓力,從穿越美國(guó)經(jīng)濟(jì)周期的視角來(lái)看,只有兩種基本路徑:制造業(yè)回流降低對(duì)外貿(mào)易赤字,減少貿(mào)易赤字對(duì)美元信用的損害;在財(cái)政赤字難以解決的情況下,適度收縮對(duì)外投資負(fù)凈頭寸(降低對(duì)外凈借款規(guī)模),并提高對(duì)外投資凈收益率來(lái)持續(xù)對(duì)沖經(jīng)常賬戶逆差。由此,金融全球化與貿(mào)易逆全球化并存應(yīng)該是美國(guó)希望看到的未來(lái)全球金融貿(mào)易的基本格局。

一、何為美元貨幣體系“過(guò)度特權(quán)”?

通俗地說(shuō),就是美國(guó)依靠發(fā)行美國(guó)國(guó)債,國(guó)際投資者持有美債,美國(guó)就以美債的低成本從全球融資,然后以直接投資或者組合投資的形式到全球進(jìn)行投資,賺取投資凈收益的做法,就是美元貨幣體系的“過(guò)度特權(quán)”。美元貨幣體系“過(guò)度特權(quán)”是美元貨幣體系的核心利益,是美國(guó)對(duì)沖經(jīng)常賬戶逆差的重要措施,也因此是支撐美元貨幣體系信用,實(shí)現(xiàn)美元資金全球大循環(huán)的重要基礎(chǔ)。

依據(jù)美國(guó)財(cái)政部的數(shù)據(jù),2000年3月國(guó)際投資者持有美國(guó)國(guó)債數(shù)量約為1.25萬(wàn)億美元,2007年底為2.35萬(wàn)億美元。次貸危機(jī)結(jié)束后的2010年底達(dá)到了近4.42萬(wàn)億美元。新冠病毒感染疫情暴發(fā)前的2019年底為6.84萬(wàn)億美元,2021年底達(dá)到峰值7.74萬(wàn)億美元,截止2022年底為7.31萬(wàn)億美元,相較2022年10月份的7.13萬(wàn)億美元有所上升。

可見(jiàn),美國(guó)為了彌補(bǔ)財(cái)政赤字,大規(guī)模發(fā)行國(guó)債。目前國(guó)債存量高達(dá)31萬(wàn)億美元,觸及債務(wù)上限。以2022年底的數(shù)據(jù)來(lái)看,國(guó)際投資者持有美債的比例為23.6%,國(guó)際投資者持有近1/4的美國(guó)國(guó)債;如果以可交易的國(guó)債市場(chǎng)規(guī)模存量來(lái)看,大約1/3的美國(guó)國(guó)債被國(guó)際投資者持有。

美國(guó)國(guó)債被國(guó)際金融市場(chǎng)投資者認(rèn)為是無(wú)風(fēng)險(xiǎn)資產(chǎn),其收益率在各類資產(chǎn)中應(yīng)該是低的。這就意味著美國(guó)在全球以低成本籌集資金,一方面為大規(guī)模的經(jīng)常賬戶赤字融資,另一方面借入的資金再次回到世界各地進(jìn)行投資賺取收益,投資收益率與國(guó)債融資成本之間的差額通常可以稱為美元貨幣體系“過(guò)度特權(quán)”的主要部分。當(dāng)然,美國(guó)也以非國(guó)債的債務(wù)類證券向全球籌集資金來(lái)進(jìn)行上面兩個(gè)方面的工作。但通過(guò)美國(guó)國(guó)債融資是基礎(chǔ)形式,是通常意義上美元貨幣體系獲取全球收益的“結(jié)構(gòu)效應(yīng)”,也是美元貨幣體系“過(guò)度特權(quán)”的基礎(chǔ)。

二、美元體系“過(guò)度特權(quán)”膨脹速度驚人,膨脹與收縮極不對(duì)稱

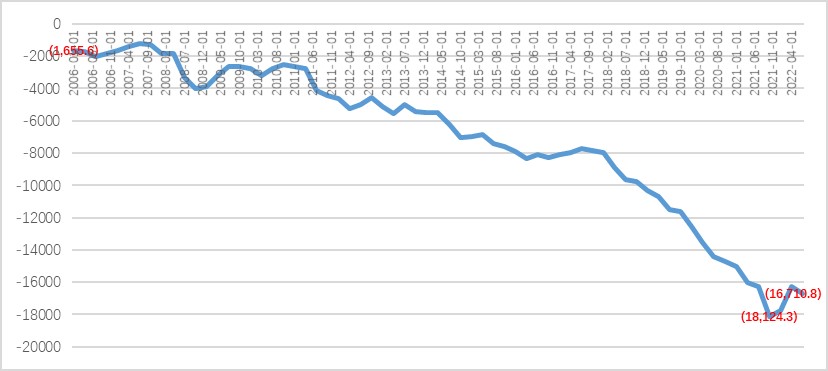

美國(guó)大規(guī)模從國(guó)外借錢,對(duì)全球來(lái)說(shuō)美國(guó)是債務(wù)人。從國(guó)際金融交易賬戶來(lái)看,表達(dá)為對(duì)外投資凈頭寸為負(fù)值。圖1顯示了自2006年BEA有統(tǒng)計(jì)美國(guó)對(duì)外投資凈頭寸以來(lái)的情況。2006年1季度美國(guó)對(duì)外投資凈頭寸存量約為-1.66萬(wàn)億美元,相當(dāng)于美國(guó)從全球凈借入了1.66萬(wàn)億美元。依據(jù)美國(guó)財(cái)政部的數(shù)據(jù),2006年1季度國(guó)際投資者持有美國(guó)國(guó)債存量為2.08萬(wàn)億美元。這說(shuō)明僅僅靠美國(guó)國(guó)債存量就足夠覆蓋美國(guó)從全球凈借入的資金存量。

圖1、美國(guó)對(duì)外投資凈頭寸(單位:十億美元)

數(shù)據(jù)來(lái)源:BEA.

但次貸和新冠病毒感染疫情兩次大危機(jī)徹底改變了美元貨幣體系的運(yùn)行方式,表現(xiàn)在美國(guó)對(duì)外投資負(fù)凈頭寸存量急劇上升。2007年3季度美國(guó)對(duì)外投資凈頭寸為-1.23萬(wàn)億美元(2007年7月19日美國(guó)第五大投行貝爾斯登向投資者宣布,以次級(jí)抵押貸款為收益的AAA類高信用等級(jí)證券價(jià)值出現(xiàn)“空前下滑”,標(biāo)志著次貸危機(jī)開始),到2008年底達(dá)到了-3.99萬(wàn)億美元。2009年2月17日奧巴馬簽署了7870億美元的《2009美國(guó)復(fù)蘇與再投資法案》(ARRA法案),美國(guó)對(duì)外投資凈負(fù)頭寸開始減少,美國(guó)經(jīng)濟(jì)衰退也于2009年第3季度結(jié)束(GDP增長(zhǎng)轉(zhuǎn)為正值)。因此,可以大致推算出次貸危機(jī)的沖擊使得美國(guó)從國(guó)外凈借入了高達(dá)2.76萬(wàn)億美元的債務(wù)。2008年底國(guó)際投資者持有的美國(guó)國(guó)債存量增加至3.08萬(wàn)億美元,國(guó)際投資者持有的美國(guó)國(guó)債存量就難以覆蓋美國(guó)對(duì)外投資凈負(fù)頭寸,兩者之間存在0.91萬(wàn)億美元的缺口,這意味著美國(guó)需要通過(guò)國(guó)債以外的債務(wù)類證券從全球借款(我們這里只是為了強(qiáng)調(diào)美國(guó)國(guó)債這種低成本籌集資金方式的“特權(quán)”,其實(shí)美國(guó)從國(guó)際借款從來(lái)都是多種債務(wù)工具,不僅僅局限于國(guó)債)。

次貸危機(jī)后,美元體系“過(guò)度特權(quán)”出現(xiàn)了收縮,2010年底美國(guó)對(duì)外投資凈頭寸為-2.51萬(wàn)億美元,此時(shí)國(guó)際投資者持有美國(guó)國(guó)債存量近4.42萬(wàn)億美元,再次出現(xiàn)了國(guó)際投資者持有的美國(guó)國(guó)債存量足夠覆蓋美國(guó)從全球凈借入資金存量的情形。

新冠病毒感染疫情之前的2019年底,美國(guó)對(duì)外投資凈頭寸存量已經(jīng)高達(dá)-11.65萬(wàn)億美元,此時(shí)國(guó)際投資者持有美國(guó)國(guó)債存量為6.84萬(wàn)億美元,兩者之間相差4.81萬(wàn)億美元。這意味著美國(guó)需要通過(guò)國(guó)債以外的更多債務(wù)類證券工具從全球融資。疫情暴發(fā)后的2021年底,美國(guó)對(duì)外投資凈頭寸高達(dá)-18.12萬(wàn)億美元,達(dá)到歷史峰值,此時(shí)國(guó)際投資者持有美國(guó)國(guó)債的存量也達(dá)到了歷史峰值7.74萬(wàn)億美元,兩者之間差距巨大,達(dá)到了10.4萬(wàn)億美元。因此,疫情暴發(fā)急劇加速改變了美元貨幣體系的運(yùn)行方式,美國(guó)需要通過(guò)美元貨幣體系從全球借入巨額資金來(lái)從全球購(gòu)買商品(經(jīng)常賬戶大規(guī)模貿(mào)易赤字),也需要通過(guò)借入的資金在全球投資獲取凈收益來(lái)對(duì)沖部分經(jīng)常賬戶赤字。

截至2022年第三季度,美國(guó)對(duì)外投資凈頭寸收窄至-16.71萬(wàn)億美元,相較2021年底的峰值收窄了1.41萬(wàn)億美元。此時(shí)國(guó)際投資者持有美國(guó)國(guó)債的存量為7.25萬(wàn)億美元,兩者之間相差近9.5萬(wàn)億美元,相較2021年底的峰值也收窄了近1萬(wàn)億美元。美元貨幣體系的“過(guò)度特權(quán)”再次出現(xiàn)了收縮,但截止目前,并未出現(xiàn)次貸危機(jī)后的國(guó)際投資者持有美國(guó)國(guó)債存量足夠覆蓋美國(guó)從全球凈借入資金存量的情形。

美元貨幣體系“過(guò)度特權(quán)”表現(xiàn)出膨脹與收縮的極度不對(duì)稱性。

三、“過(guò)度特權(quán)”在多大程度上可以對(duì)沖美國(guó)對(duì)外貿(mào)易赤字?

依據(jù)2022年12月BEA公布的美國(guó)國(guó)際交易數(shù)據(jù),我們可以粗略看出美元貨幣體系“過(guò)度特權(quán)”在對(duì)沖經(jīng)常賬戶赤字中的作用。初級(jí)收入賬戶凈收入主要來(lái)自美國(guó)對(duì)外直接投資和組合投資的收入,可以大致看作美元貨幣“過(guò)度特權(quán)”運(yùn)行的結(jié)果。事實(shí)上,要詳細(xì)測(cè)度“過(guò)度特權(quán)”需要有比較復(fù)雜的分解,這方面國(guó)內(nèi)外學(xué)者有相當(dāng)多的研究,由于方法存在差異,結(jié)果也有一定的差別,此處并未涉及具體詳細(xì)的測(cè)算。依據(jù)BEA提供的原始數(shù)據(jù),可以計(jì)算出2006-2021年投資收入占初級(jí)賬戶收入的年度均值高達(dá)97.7%,投資收入就基本代表了初級(jí)賬戶收入。2006-2021年美國(guó)對(duì)外直接投資和組合投資的收入占初級(jí)賬戶投資收入的年度均值為87.2%,其中直接投資的年度均值占比27.7%,組合投資的年度均值占比59.5%。

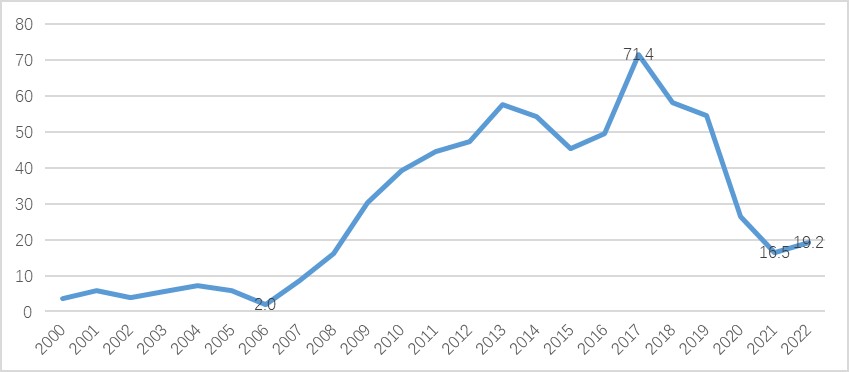

圖2顯示了2000年以來(lái)美國(guó)國(guó)際收支賬戶中初級(jí)收入賬戶凈收入占經(jīng)常賬戶逆差比例的變化。可以看出,美國(guó)國(guó)際收支中初級(jí)收入賬戶的凈收入在次貸危機(jī)之前的2006年僅能夠?qū)_美國(guó)對(duì)外貿(mào)易赤字的2.0%,次貸危機(jī)之后,美元貨幣體系運(yùn)行方式的改變使得美國(guó)對(duì)外投資凈收入能夠?qū)_對(duì)外貿(mào)易逆差的比例不斷上升,這也使得美國(guó)嘗到了這種運(yùn)行方式的甜頭,并在2017年達(dá)到峰值71.4%。這意味著美國(guó)一方面從國(guó)外進(jìn)口大量商品,同時(shí)從國(guó)外凈借入大量資金然后在全球投資,投資凈收益就可以對(duì)沖掉美國(guó)對(duì)外貿(mào)易逆差的71.4%!這是一個(gè)極其夸張的數(shù)據(jù)。從投資收益彌補(bǔ)經(jīng)常賬戶逆差的程度來(lái)看,美國(guó)依靠美元體系嘗到的甜頭在2017年達(dá)到了歷史的峰值,粗略地說(shuō),如果以經(jīng)常賬戶平衡作為標(biāo)準(zhǔn),這可能意味著2017年美國(guó)經(jīng)常賬戶赤字給美元帶來(lái)的信用損害美國(guó)可以主要依靠對(duì)外投資收益彌補(bǔ)其中的71.4%。

圖2、初級(jí)收入賬戶凈收入占經(jīng)常賬戶逆差的比例(%)

注:2022年是前3季度的加總數(shù)據(jù)。數(shù)據(jù)來(lái)源:BEA。

四、美元貨幣體系“過(guò)度特權(quán)”會(huì)在多大程度上收縮?

2017年之后,美國(guó)初級(jí)賬戶收入占經(jīng)常賬戶逆差的比例出現(xiàn)了明顯的下降,到疫情前的2019為54.6%,依然保持了高位。但新冠病毒感染疫情沖擊使得這一比例快速下降,2021年為16.5%(圖2)。占比的下降原因有多種,主要原因有兩個(gè)。一個(gè)是美國(guó)對(duì)外貿(mào)易赤字在2021年以來(lái)出現(xiàn)了急劇擴(kuò)大,2021年經(jīng)常賬戶赤字規(guī)模高達(dá)8463.5億美元,是2019年的190%;另一個(gè)是初級(jí)賬戶收入增長(zhǎng)緩慢,2021年比2019年僅增長(zhǎng)了2.2%。

從2022年前三個(gè)季度的數(shù)據(jù)來(lái)看,我們將前三個(gè)季度的數(shù)據(jù)簡(jiǎn)單折換成年率(數(shù)據(jù)乘以4/3),直接投資收入2022年比2019年增長(zhǎng)了26.5%,組合投資增長(zhǎng)了14.3%,2022年這兩項(xiàng)投資收入占投資收入的89.2%,其中直接投資占29.8%,組合投資占59.4%。相比2006-2021年美國(guó)對(duì)外直接投資和組合投資收入占投資收入的年度均值27.7%和59.5%來(lái)說(shuō)比例變化不大。2022年前3個(gè)季度美國(guó)初級(jí)賬戶凈收入達(dá)到1416.5億美元,占同期經(jīng)常賬戶赤字的19.2%。

從2022年前3個(gè)季度表現(xiàn)為對(duì)外投資凈負(fù)頭寸出現(xiàn)了1.41萬(wàn)億美元的收窄,可以認(rèn)為2022年以來(lái)美元貨幣體系“過(guò)度特權(quán)”凈借款規(guī)模存量出現(xiàn)了一定程度的收縮,但從投資收入增長(zhǎng)率來(lái)看,2022年比2021年還是增長(zhǎng)的。將前三個(gè)季度的數(shù)據(jù)簡(jiǎn)單折換成年率(數(shù)據(jù)乘以4/3),直接投資收入2022年比2021年下降了3.8%,但組合投資增長(zhǎng)了11.3%(組合投資占投資比例為59.4%),導(dǎo)致投資收入同比增長(zhǎng)了9.3%。

美元貨幣體系“過(guò)度特權(quán)”未來(lái)如何變化?從美國(guó)對(duì)外投資凈頭寸的存量數(shù)據(jù)來(lái)看,2022年3季度16.71萬(wàn)億美元的負(fù)凈頭寸不可能在短期中出現(xiàn)快速收窄。在對(duì)外投資凈負(fù)頭寸保持高位的情況下,投資收入增長(zhǎng)緩慢,意味著對(duì)外投資凈收益率的下降。因此,“過(guò)度特權(quán)”帶來(lái)的對(duì)外投資凈負(fù)頭寸出現(xiàn)一定程度的收窄是可能的,但仍然會(huì)保持大規(guī)模的對(duì)外負(fù)凈頭寸,因?yàn)檫@會(huì)美國(guó)帶來(lái)對(duì)外投資的凈收益。

美國(guó)通過(guò)美元貨幣體系“過(guò)度特權(quán)”帶來(lái)投資凈收益對(duì)沖經(jīng)常賬戶赤字的運(yùn)行方式已經(jīng)是緊運(yùn)行,甚至有些不堪重負(fù)。未來(lái)美國(guó)經(jīng)常賬戶也難以趨向平衡,作為重要的國(guó)際貨幣美國(guó)也需要通過(guò)經(jīng)常賬戶逆差輸出美元,提供全球美元流動(dòng)性。中長(zhǎng)期中美國(guó)經(jīng)常賬戶也需要降低貿(mào)易逆差規(guī)模,剔除經(jīng)濟(jì)周期的擾動(dòng)因素以外(美國(guó)經(jīng)濟(jì)下滑進(jìn)口減少可以降低貿(mào)易逆差),從穿越美國(guó)經(jīng)濟(jì)周期的視角來(lái)看,只有兩種基本路徑:制造業(yè)回流降低經(jīng)常賬戶赤字規(guī)模,減少貿(mào)易赤字對(duì)美元信用的損害;在財(cái)政赤字難以解決的情況下,適度收縮對(duì)外投資負(fù)凈頭寸(降低對(duì)外凈借款規(guī)模),并提高對(duì)外投資凈收益率來(lái)持續(xù)對(duì)沖經(jīng)常賬戶逆差。

上述兩個(gè)基本路徑?jīng)Q定了美國(guó)在全球扮演“風(fēng)險(xiǎn)資本家”的角色不會(huì)改變,這也意味著金融全球化依然是美國(guó)對(duì)外戰(zhàn)略,這與貿(mào)易的逆全球化形成了鮮明的對(duì)照。金融全球化與貿(mào)易逆全球化并存應(yīng)該是美國(guó)希望看到的未來(lái)全球金融貿(mào)易的基本格局。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)