張濤2024-03-12 09:04

![]()

張濤/文 張濤、路思遠(yuǎn)/文

按照美國《聯(lián)邦儲(chǔ)備法案》,美聯(lián)儲(chǔ)每半年需向美國國會(huì)提交貨幣政策報(bào)告(Monetary Policy Report),同時(shí)聯(lián)儲(chǔ)主席還須向國會(huì)闡述貨幣政策(Testimony),3月6日鮑威爾循例依法向美國國會(huì)闡述了貨幣政策,與去年6月21日的證詞相比,鮑威爾的看法有了明顯變化:

去年6月,鮑威爾看法是:“經(jīng)濟(jì)活動(dòng)繼續(xù)以溫和的速度擴(kuò)張”、“勞動(dòng)力市場(chǎng)仍然非常緊張”、“通脹率仍遠(yuǎn)高于我們2%的長期目標(biāo)”。

今年3月,鮑威爾看法已經(jīng)變?yōu)椤敖?jīng)濟(jì)活動(dòng)以強(qiáng)勁的速度擴(kuò)張”、“勞動(dòng)力市場(chǎng)仍然相對(duì)緊張,但供需狀況繼續(xù)保持較好平衡”、“通脹明顯回落,但仍高于2%的長期目標(biāo)”。

從鮑威爾措辭的變化來看,美聯(lián)儲(chǔ)對(duì)美國經(jīng)濟(jì)實(shí)現(xiàn)“軟著陸”越來越有信心,基于此,鮑威爾表示“目前美聯(lián)儲(chǔ)的政策利率可能在本輪緊縮周期中達(dá)到峰值。若經(jīng)濟(jì)如預(yù)期發(fā)展,那么在今年的某個(gè)時(shí)候開始減少政策限制可能是合適的”,即不出意外的話,美聯(lián)儲(chǔ)不會(huì)再次加息(近期薩默斯等人還是呼吁美聯(lián)儲(chǔ)需要進(jìn)一步加息),且年內(nèi)會(huì)開啟降息周期。目前CME“FedWatch”所顯示的情況是,市場(chǎng)預(yù)期美聯(lián)儲(chǔ)6月首次降息的概率僅為58.1%,較年初預(yù)期3月首降的預(yù)期大幅調(diào)整,之所以如此,主因是美國通脹與就業(yè)之間平衡關(guān)系的變化。

在“軟著陸”信心上升推動(dòng)下,美聯(lián)儲(chǔ)在政策方面的耐心就會(huì)進(jìn)一步增強(qiáng),即在美聯(lián)儲(chǔ)利率政策完成“too higher”之后,市場(chǎng)更為關(guān)注就是“too longer”的問題,那么,究竟該如何觀測(cè)美聯(lián)儲(chǔ)的耐心呢?

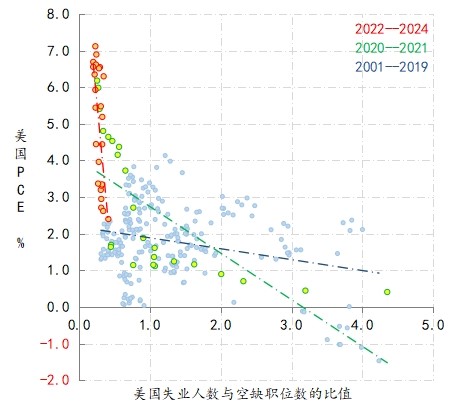

首先,從美國貝弗里奇曲線的變化情況來看,2022年3月美聯(lián)儲(chǔ)啟動(dòng)加息周期以來,截至今年1月末,美國PCE以近乎90%的斜率回落,由峰值的7.1%降至2.4%,平均每月降幅約0.25%,但同期美國失業(yè)人數(shù)與空缺職位的比值雖較前期低值0.2有所上升,但依然停留在0.4的較低水平,反映出目前美國經(jīng)濟(jì)確實(shí)在“軟著陸”的軌跡之上。

圖1:美國貝弗里奇曲線變化情況

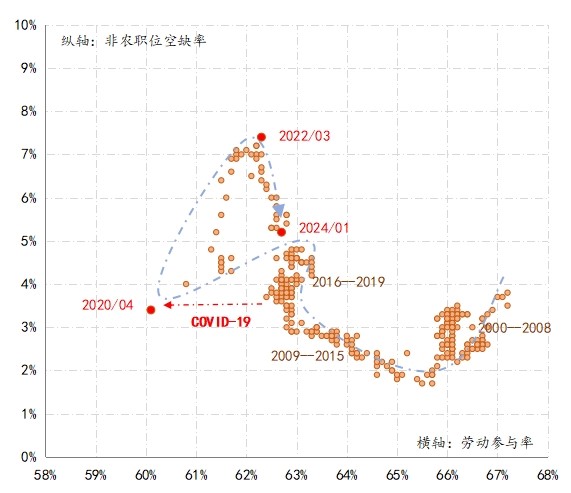

其次,在辨析本次美國經(jīng)濟(jì)“著陸”時(shí),不能忽略美國勞動(dòng)力市場(chǎng)的變化。例如,在新世紀(jì)之初,美國勞動(dòng)參與率在67%以上,而且與之對(duì)應(yīng)的是次貸危機(jī)之前非農(nóng)職位空缺率一度接近4%,即呈現(xiàn)出典型的就業(yè)市場(chǎng)過熱。2008年次貸危機(jī)之后,美國勞動(dòng)參與率開始下降,至新冠疫情之前,實(shí)際上已經(jīng)降至63%,同時(shí)在美聯(lián)儲(chǔ)上一輪加息期間(2015-2018),非農(nóng)職位空缺率也未超過5%。但受新冠疫情沖擊,勞動(dòng)參與率一度降至60%,直接導(dǎo)致了疫后復(fù)蘇階段空缺率攀升至7%以上。因此,本輪加息以來,美國勞動(dòng)參與率回暖背景下空缺率的回落(目前,美國的勞動(dòng)參與率為62.5%,非農(nóng)職位空缺率5.3%),更多反映出美國經(jīng)濟(jì)供給側(cè)的疫后修復(fù),而此也是同期通脹的回落重要因素。不過勞動(dòng)參與率很難回升至新世紀(jì)之初67%的水平,拜登經(jīng)濟(jì)學(xué)則是通過移民來對(duì)沖此變化,對(duì)此鮑威爾在3月6日國會(huì)作證時(shí),也進(jìn)行闡述。

圖2:美國勞動(dòng)力市場(chǎng)的供需變化情況

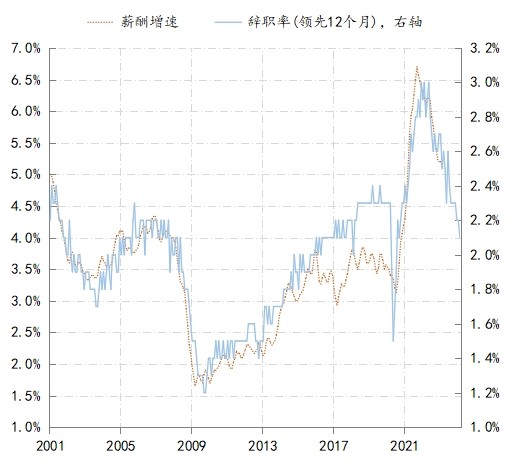

第三,從就業(yè)與薪酬的關(guān)系來看,美國辭職率一般領(lǐng)先雇員薪酬增速12個(gè)月。截至今年1月份,美國辭職率已由2022年4月的3%,降至2.1%,累計(jì)降幅30%,以此推算,至2025年1月,美國薪酬增速才能由目前的5.1%降至4.7%,仍高于疫情前3.7%的水平,即前期美國通脹的降速可能會(huì)大幅放緩。如果以此來看待美聯(lián)儲(chǔ)的耐心,2024年降息的概率為0。

圖3:美國雇員辭職率與薪酬增速的變化情況

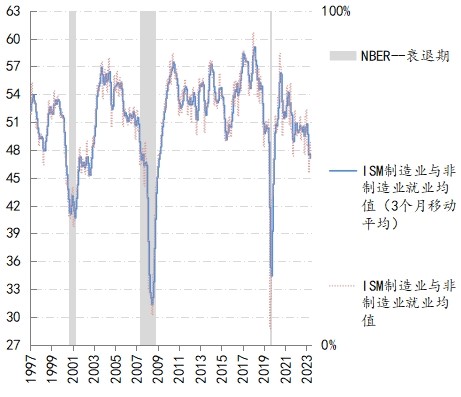

第四,伴隨高利率政策的持續(xù),需求被抑制的程度逐漸顯現(xiàn),并一定會(huì)反映到就業(yè)市場(chǎng)上。例如,觀察ISM就業(yè)指數(shù)變化情況(制造業(yè)與非制造業(yè)平均值),已經(jīng)由2022年初的54.1,降至今年2月份的47.1,平均每月降幅0.28,按照此降幅推算,6月份就會(huì)降至46,9月份降至45.2,12月份降至44.3。過去經(jīng)驗(yàn)數(shù)據(jù)顯示,ISM就業(yè)指數(shù)降至45及以下,美國經(jīng)濟(jì)必將出現(xiàn)衰退,即IMS就業(yè)數(shù)據(jù)指向9月份美聯(lián)儲(chǔ)需要開始降息。

圖4:ISM就業(yè)指數(shù)變化情況

綜上,基于對(duì)美國就業(yè)與通脹的平衡關(guān)系與潛在變化軌跡的觀察,目前6月首次降息的市場(chǎng)預(yù)期還是偏早。我們預(yù)計(jì)美聯(lián)儲(chǔ)降息最早也得等到9月份,且不排除會(huì)延后至11月份才開始降息,即市場(chǎng)依然低估了美聯(lián)儲(chǔ)本輪的政策耐心。

(作者供職于中國建設(shè)銀行金融市場(chǎng)部,僅代表個(gè)人觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車

訂閱

訂閱