歐陽輝葉冬艷2021-06-26 14:32

![]()

經(jīng)濟觀察報 記者 歐陽輝 葉冬艷 在2020年,中國GDP首次突破100萬億人民幣大關,達到了101.6萬億元。由于受到新冠疫情的影響,GDP同比增長率從2019年的6.1%下滑到了2.3%。

在這樣的形勢下,A股上市公司的盈利情況是怎樣的呢?截至2021年6月15日,全部A股4287家公司中,只有易見股份一家還未披露2020年年報。從當前的數(shù)據(jù)看,2020年,A股上市公司實現(xiàn)凈利潤3.98萬億,同比增長 4.43%,增長率只比 2019年的5.35%,下降了不到1%。

雖然A股上市公司的盈利能力體現(xiàn)出了相當好的韌性,有一點需要注意的是,凈利潤中有不少來自于非經(jīng)常性損益。2020年,A股上市公司的非經(jīng)常性損益共4,445億元,與2019年同比增長28.02%;非經(jīng)常性損益占凈利潤的比例是11.2%。非經(jīng)常性損益中大概有一半是政府補貼。在2020年,A股上市公司收到政府補助共2,143億元,占非經(jīng)常性損益的比例是42.98%。

特別地,對于小市值公司來說,非經(jīng)常性損益占比很大,很多公司甚至超過一半的凈利潤來自于非經(jīng)常性損益。這說明小市值公司的盈利非常依賴于非經(jīng)常性損益,上市公司的盈利質(zhì)量難言健康。由于非經(jīng)常性損益的持續(xù)性存在很大的不確定性,為改善盈利質(zhì)量,上市公司提高其主營業(yè)務盈利能力尤為重要。

凈利潤同比降不到1%

按交易所規(guī)定,上市公司在每年4月30日前披露上一年年報。截至2021年6月15日,除易見股份還未披露2020年年報之外,其余A股公司均已經(jīng)披露了年報數(shù)據(jù)。

圖表1是2016至2020年A上市公司的歸屬母公司凈利潤及其同比增長率。總體上看,2020年A股上市公司合計實現(xiàn)凈利潤3.98萬億元,同比增長4.43%。雖然在2020年整個經(jīng)濟體都受到了新冠疫情的沖擊,但是上市公司的盈利并未受到太大影響,同比增長率與2019年相比只下降了不到1%。

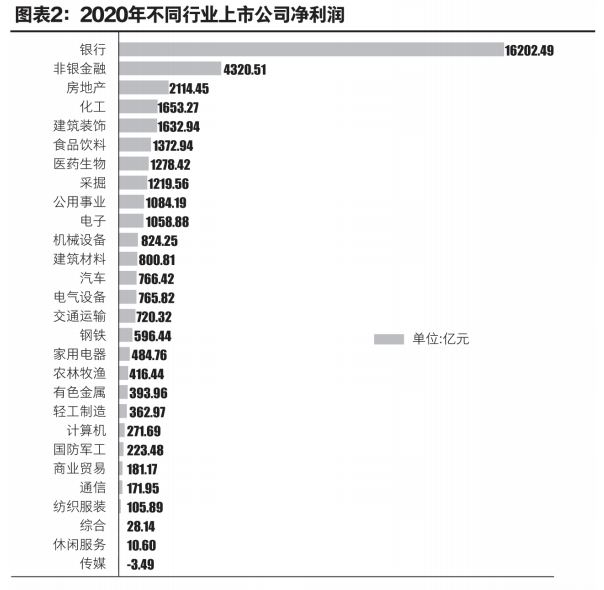

圖表2是不同行業(yè)的歸屬母公司凈利潤。在28個申萬一級行業(yè)中,銀行業(yè)以1.62萬億元盈利排在首位,排在次位的是非銀金融,貢獻了0.43萬億元凈利潤,兩個行業(yè)共121家公司,合計凈利潤2.05萬億元,占整個A股市場的51.4%;接下來依次是房地產(chǎn)、化工和建筑裝飾等。凈利潤排名前十位行業(yè)的公司數(shù)目占比48%,合計凈利潤3.19萬億元,占比79.9%。盈利能力排在最后三位的分別是綜合、休閑服務和傳媒,其中傳媒是唯一虧損的行業(yè)。

非經(jīng)常性損益同比增28%

上市公司凈利潤中有相當一部分來自于非經(jīng)常性損益。非經(jīng)常性損益是上市公司發(fā)生的與經(jīng)營業(yè)務無直接關系的收支;以及雖與經(jīng)營業(yè)務相關,但由于其性質(zhì)、金額或發(fā)生頻率等方面的原因,影響了真實公允地反映公司正常盈利能力的各項收支。上市公司的非經(jīng)常損益包括但不限于:非流動性資產(chǎn)處置損益,包括已計提資產(chǎn)減值準備的沖銷部分;越權審批,或無正式批準文件,或偶發(fā)性的稅收返還、減免;計入當期損益的政府補助,但與公司正常經(jīng)營業(yè)務密切相關,符合國家政策規(guī)定、按照一定標準定額或定量持續(xù)享受的政府補助除外等。

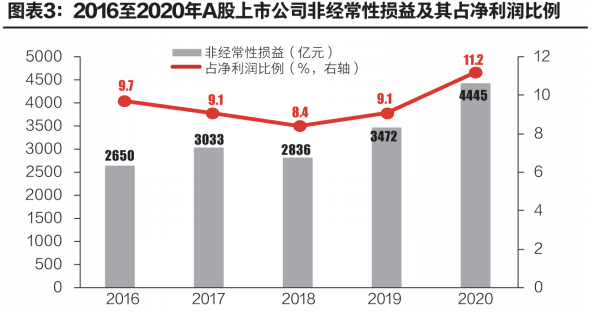

圖表3是近五年A股上市公司的非經(jīng)常性損益金額及其占凈利潤的比例。2020年,A股上市公司的非經(jīng)常性損益共4,445億元,同比增長28.02%。

非經(jīng)常性損益的特點是與正常業(yè)務無直接關系,或雖有關系,但性質(zhì)特殊,偶發(fā),會對正常判斷公司經(jīng)營業(yè)績和盈利能力有直接影響的損益。由于經(jīng)常性損益反映企業(yè)持久的盈利能力及可持續(xù)發(fā)展能力,而非經(jīng)常性損益具有一次性、偶發(fā)性的特點。所以,非經(jīng)常性損益占凈利潤的比例越低,則盈利質(zhì)量越高;非經(jīng)常性損益占凈利潤的比例越高,則盈利質(zhì)量越低。

2016至2018年,非經(jīng)常性損益占凈利潤的比例從9.7%下降到了8.4%;但2019、2020年這個比例又上升了。2019年,非經(jīng)常性損益占凈利潤的比例是9.1%;2020年,因為新冠疫情的影響,上市公司的經(jīng)常性損益受到影響,非經(jīng)常性損益占比凈利潤的比例上升到了11.2%。

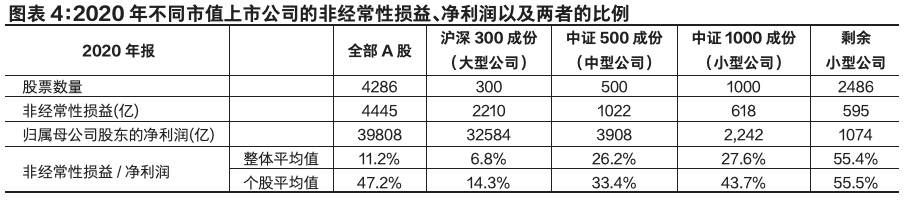

圖表3計算了整體的非經(jīng)常性損益占凈利潤的比例,即所有上市公司的非經(jīng)常性損益之和除以凈利潤之和。一個自然而然的問題是,對于不同市值的上市公司,非經(jīng)常性損益占凈利潤的比例是否會不一樣?

在圖表4中,我們把已公布2020年年報的4286家上市公司分成四類:大型公司即滬深300成份股、大中型公司即中證500成份股、中小型公司即中證1000成份股以及剩余小型公司,計算不同板塊的非經(jīng)常性損益占凈利潤比例的整體平均值,即板塊內(nèi)公司的非經(jīng)常性損益之和除以凈利潤之和。同時,我們也計算了每個公司非經(jīng)常性損益占凈利潤的比例,并進一步計算不同板塊內(nèi)比例的平均值。

從整體平均值上來看,非經(jīng)常性損益占凈利潤的比例隨著公司市值的減小而增大。比如,對于滬深300成份股來說,非經(jīng)常性損益只占凈利潤的6.8%;而對于市值最小的剩余小型公司來說,超過一半的凈利潤來自于非經(jīng)常性損益。

從個股平均值來看,非經(jīng)常性損益占凈利潤的比例隨著公司市值的減小而增大這個結論也是成立的。另外,由于去除了市值大小的影響,個股的非經(jīng)常性損益占凈利潤比例的平均值要大于整體平均值。比如,個股比例的平均值47.2%,大幅高于整體平均值11.2%。

雖然上市公司的凈利潤在2020年維持了增長的步伐,但是其中有不小的部分來自于非經(jīng)常性損益。特別是對于市值較小的公司來說,非經(jīng)常性損益占比很大,很多公司甚至超過一半的凈利潤來自于非經(jīng)常性損益。這說明小市值公司的盈利非常依賴于非經(jīng)常性損益,上市公司的盈利質(zhì)量難言健康,這一點需要引起人們的關注。

政府補助2143億元創(chuàng)新高

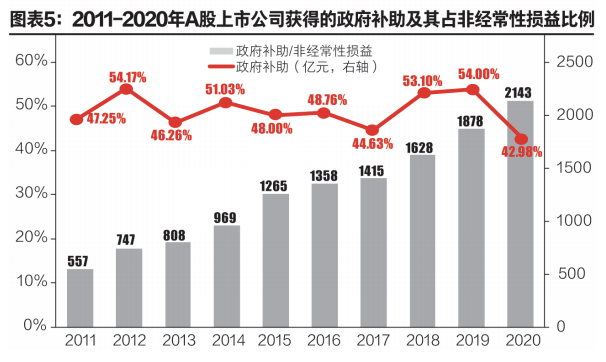

上市公司非經(jīng)常性損益中有很大一部分是政府補助。政府補助指的是企業(yè)從政府無償取得的資產(chǎn),主要包括:財政貼息、研究開發(fā)補貼和政策性補貼。圖表5是2011至2020年A股上市公司獲得的政府補助及其占非經(jīng)常性損益比例。從2011起,非經(jīng)常性損益中大概有一半是政府補助。在2020年,獲得政府補助的上市公司共有4240家,占比98.90%;其中中國石化獲得了86.05億元政府補助,排在首位。上市公司共獲得政府補助2,143億元,這一金額超過2020年的1878億元,創(chuàng)出新高;政府補助占非經(jīng)常性損益的比例是42.98%,與往年相比,稍有下降。

為了分析政府補助是否向國企傾斜,我們把上市公司按照公司性質(zhì)分為國企和民企,進而討論國企是否獲得了更多政府補助。公司性質(zhì)為中央國有企業(yè)和地方國有企業(yè)的當作國企,其它公司則劃歸為民企。在4286家上市公司中,民企有3076家、而國企則是1210家。

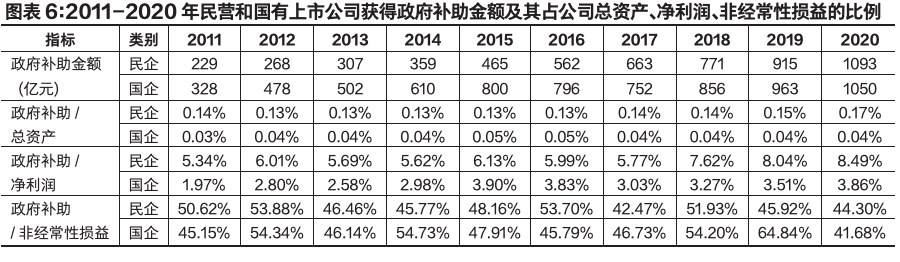

圖表6是2011至2020年民營和國有上市公司獲得的政府補助金額及其占公司總資產(chǎn)、凈利潤、非經(jīng)常性損益的比例。其中,政府補助占總資產(chǎn)比例是所有民營和國有上市公司的政府補助金額之和除以相應的總資產(chǎn)之和,占凈利潤、非經(jīng)常性損益的比例也類似地計算。

從金額上來看,在2020年以前,國企獲得的政府補助一直高于民企。在2020年,民企獲得了1093億元政府補助,首次超過了國企獲得的1050億元。

一般地,國企的資產(chǎn)規(guī)模要比民企的大,因而從占總資產(chǎn)的比例上來說,國企獲得的政府補助要少于民企。比如,民企獲得的政府補助占其總資產(chǎn)的0.15%左右,而國企獲得的政府補助占總資產(chǎn)的比例在0.03%至0.05%之間。

類似地,民企的政府補助占其凈利潤的比例也更高。比如,在2020年,民企獲得的政府補助占其凈利潤比例為8.49%,高于國企的3.86%。近十年數(shù)據(jù)來看,民企的政府補助占凈利潤的平均值是7.5%,而國企只有3.5%。無論是民企還是國企,政府補助都差不多是公司非經(jīng)常性損益的一半。

在圖表6中,計算政府補助占總資產(chǎn)(類似地,凈利潤和非經(jīng)常性損益)的比例是所有民營或國有上市公司獲得的政府補助金額之和除以總資產(chǎn)之和。這樣計算得到的結果容易受到大公司的影響。比如,板塊中有大小兩個上市公司,總資產(chǎn)分別是180、20,獲得的政府補助是0和2,那么政府補助占總資產(chǎn)的比例是1%。實際上,大小兩個公司的政府補助占總資產(chǎn)的比例分別是0%和10%,兩個比例的簡單平均值則是5%。

在圖表7中,我們先計算每個上市公司的政府補助占總資產(chǎn)、凈利潤和非經(jīng)常性損益的比例,再分為民企和國企兩組計算比例的平均值和中位數(shù)。

無論是民企還是國企,圖表7中的政府補助占總資產(chǎn)比例的平均值都要高于圖表5中政府補助之和占總資產(chǎn)之和的比例。這說明民營和國有上市大公司獲得的政府補助占其總資產(chǎn)的比例要低于小公司。此外,民企和國企的比例的平均值都要高于對應的中位數(shù),而民企的政府補助占總資產(chǎn)比例的平均值和中位數(shù)都要高于國企。從政府補助占凈利潤的比例來看,民企和國企的中位數(shù)不相上下,都低于各自的平均值。

政府補助是非經(jīng)常性損益下的一個子項。圖表7中政府補助占非經(jīng)常性損益的比例大于100%,說明政府補助比非經(jīng)常性損益還要多,即除了政府補助外,公司其它的非經(jīng)常性損益項目的金額之和是負的。而政府補助占非經(jīng)常性損益的比例小于0%則說明公司當年的非經(jīng)常性損益金額是負的,是非經(jīng)常性損失。在2020年,民企和國企獲得政府補助占非經(jīng)常性損益比例的中位數(shù)分別是68.50%和57.68%。也就是說,一半的民企的非經(jīng)常性損益中政府補助所占的比例超過68.50%;類似地,一半的國企的非經(jīng)常性損益中政府補助所占的比例超過57.68%。

上市公司的非經(jīng)常性損益有一半左右是政府補助。除2020年外,國企獲得政府補助的金額要高于民企;但是民企獲得的政府補助占公司總資產(chǎn)、凈利潤與非經(jīng)常性損益的比例都要高于國企,從這個角度來看,政府補助并沒有偏向國企。在2020年,經(jīng)濟受到新冠疫情的影響而增速放緩,但A股上市公司的盈利能力并未受到太大影響,其中非經(jīng)常性損益“貢獻不小”。而由于非經(jīng)常性損益具有一次性、偶發(fā)性的特點,因此非經(jīng)常性損益占凈利潤比例較高的上市公司,其盈利質(zhì)量值得投資者關注。

(作者歐陽輝系長江商學院EMBA項目副院長;葉冬艷系長江商學院研究學者)

分享

分享

京公網(wǎng)安備 11010802028547號